La falacia del cataclismo: cuando la narrativa que reza que la 'IA pulveriza empleos' no resiste el escrutinio de los datos

Un examen crítico de las cifras de despidos atribuidos a la inteligencia artificial en el sector tecnológico estadounidense...

28 de May de 2026

Un examen crítico de las cifras de despidos atribuidos a la inteligencia artificial en el sector tecnológico estadounidense, contrastado con la evidencia empírica más rigurosa disponible al cierre del primer semestre de 2026.

La conjetura -repetida hasta la saciedad en titulares de prensa generalista, paneles corporativos y discursos políticos- al respecto de que la inteligencia artificial generativa ha desencadenado un proceso de destrucción masiva de empleos en los Estados Unidos, particularmente en el rubro sistemas y oficios contiguos, padece de un déficit notorio de sustento empírico. Los datos disponibles a mediados de 2026, lejos de confirmar la hipótesis del pretendido cataclismo ocupacional, revelan un cuadro considerablemente más matizado: una recomposición estructural del gasto corporativo, una desaceleración en la contratación de perfiles junior, y una redistribución de presupuestos hacia infraestructura computacional; todo ello, superpuesto a un ciclo económico aún condicionado por la sobrecontratación post-cuarentenas y por la política monetaria contractiva.

El presente informe procura, sin obsequiar concesiones a la sensiblería tecnofóbica ni al optimismo crédulo, deslindar lo verificable de lo conjetural, y proponer una prospectiva ajustada al peso específico de la evidencia.

I. La anatomía del titular: qué dicen y qué no dicen los guarismos

El presente informe procura, sin obsequiar concesiones a la sensiblería tecnofóbica ni al optimismo crédulo, deslindar lo verificable de lo conjetural, y proponer una prospectiva ajustada al peso específico de la evidencia.

I. La anatomía del titular: qué dicen y qué no dicen los guarismos

La fuente cuantitativa más reiterada en la cobertura periodística del fenómeno es la consultora de outplacement Challenger, Gray & Christmas, cuyo informe mensual rastrea los anuncios corporativos de reducciones de plantilla en el mercado estadounidense. Sus datos correspondientes al primer cuatrimestre de 2026 son, en efecto, contundentes en su agregado: el sector tecnológico acumuló 85.411 puestos eliminados entre enero y abril, lo que representa un incremento del 33% respecto del mismo período de 2025, en tanto configura el cuatrimestre inicial más adverso para el rubro desde 2023. Sumado al mes de mayo, la cifra superó las 113 mil posiciones, con un promedio diario que orilla los 825 despidos. La inteligencia artificial fue citada como factor causal en 49.135 de los recortes anunciados en el conjunto de la economía estadounidense durante el mismo período, equivalente al 16% del total de los planes de despido y, en abril específicamente, al 26% de los recortes mensuales -primer mes en que la IA encabezó las razones explícitamente invocadas por los empleadores.

Estas cifras, sin embargo, requieren ser desbrozadas con cautela metodológica. La métrica de Challenger no surge de auditorías independientes ni de verificación funcional; reproduce, simplemente, las razones que las propias compañías declaran en sus anuncios públicos -esto es, un dato corporativo, no económico. La distinción no es trivial. Cuando una empresa atribuye un recorte a la 'adopción de IA', puede estar describiendo cualesquiera de tres fenómenos heterogéneos: el reemplazo funcional directo de un trabajador por un sistema automatizado; la reasignación presupuestaria desde nómina hacia infraestructura de cómputo y licencias de software; o, en no pocas ocasiones, un ejercicio de retórica defensiva ante accionistas que recompensan el lenguaje de la transformación digital con primas en la cotización.

La hipótesis del AI-washing

Esta tercera dimensión -denominada en el periodismo financiero como AI-washing- ha cobrado creciente espesor analítico. El propio Andy Challenger, máximo responsable comercial de la consultora homónima, formuló la cuestión con reveladora sintaxis, al sostener que las empresas están reorientando presupuestos hacia inversiones en IA 'a costa de los puestos', y que, 'independientemente de si los empleos individuales están siendo reemplazados por IA, el dinero destinado a esos roles sí lo está siendo'. La formulación admite, de manera implícita, que la causalidad imputada en los titulares -IA reemplaza trabajador- resulta, en rigor, indemostrable a partir de los anuncios corporativos.

Ilustra el punto el caso de Oracle, cuyos 30 mil puestos eliminados durante 2025 no fueron sustituidos por agentes autónomos, sino destinados a financiar la expansión de capacidad de cómputo en datacenters; o el de Meta, cuyo ajuste de 8 mil empleos -vale decir, el primer tramo de un programa que sus ejecutivos no descartan extender al 20% de la plantilla- se circunscribe a una migración estratégica de capital operativo hacia capital fijo, antes que a una sustitución hombre-máquina propiamente dicha.

II. La evidencia académica: el Yale Budget Lab y el silencio de los datos

Si la métrica de Challenger captura percepciones corporativas, la pregunta seria (¿qué porción del deterioro del mercado laboral tech es efectivamente atribuible a la sustitución por IA?) reclama herramientas econométricas. El centro analítico más riguroso que se ha aplicado sistemáticamente a la cuestión es el Budget Lab de la Universidad de Yale que, desde la salida pública de los modelos generativos en noviembre de 2022, mantiene un follow-up mensual de indicadores de exposición ocupacional y desplazamiento.

Las conclusiones del Budget Lab, actualizadas hasta abril de 2026, se presentan como inequívocas y contrarias al relato del cataclismo. La tasa de desempleo general en los Estados Unidos ascendió al 4,3% en marzo de 2026 -un nivel históricamente moderado-, y, lo más significativo, el equipo de Yale no encuentra evidencia estadísticamente discernible de que las ocupaciones más expuestas a la IA generativa hayan sufrido un deterioro diferencial en el empleo o en los salarios reales. El estimador del impacto sobre el empleo en ocupaciones expuestas es, en sus palabras, 'estadísticamente indistinguible de cero'.

La imagen del impacto de la IA sobre el mercado laboral que emerge de nuestros datos refleja, en gran medida, estabilidad y no una disrupción mayor a nivel del conjunto de la economía. La ansiedad pública es generalizada pero, hasta el momento, sigue siendo en buena medida especulativa (Yale Budget Lab; marzo de 2026).

Más aún: el examen de la composición ocupacional de los trabajadores desempleados no certifica que estos provengan, de manera creciente, de oficios altamente expuestos a la IA. Si la hipótesis del desplazamiento masivo fuera correcta, cabría observar un sesgo: una proporción creciente de desocupados procedentes de ocupaciones automatizables. Y los datos no exhiben ese patrón. La proporción de tareas susceptibles de ser ejecutadas por IA generativa entre los desempleados oscila entre el 25% y el 35%, sin tendencia ascendente y sin diferencia significativa según la duración del desempleo.

Este silencio estadístico convive, paradójicamente, con un fenómeno secundario que sí está empíricamente documentado: la compresión de la escalera de entrada al mercado laboral profesional. Es decir, la inteligencia artificial parece estar suprimiendo la creación de nuevos puestos de nivel inicial -particularmente en programación, atención al cliente y análisis básico- antes que destruyendo empleos preexistentes. Goldman Sachs ha descrito este patrón como consistente con empresas que integran IA 'para evitar agregar dotación, no para despedir inmediatamente trabajadores'. La diferencia, sutil aunque decisiva, reconfigura por completo el sentido del problema: el desafío social no es el despido masivo, sino la obstrucción del ingreso de cohortes jóvenes a la trayectoria de acumulación de capital humano.

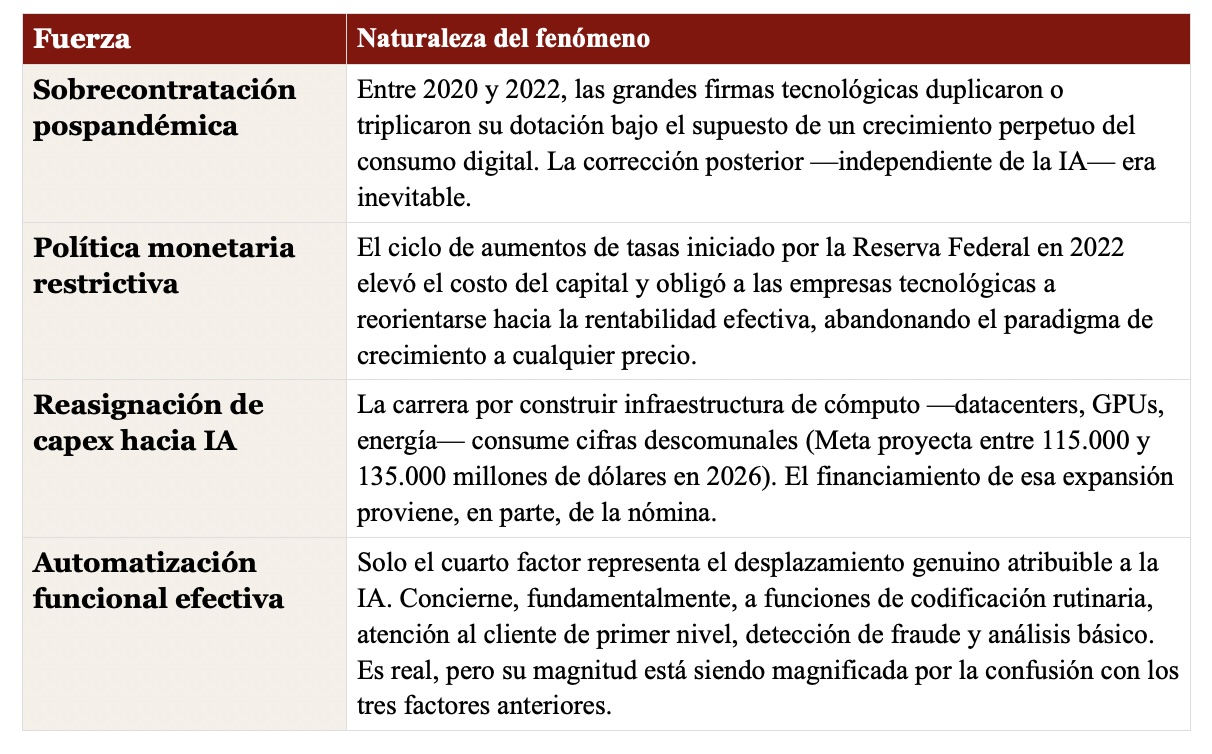

III. La trampa de la atribución: cuatro fuerzas confundidas en una

La narrativa dominante incurre, de modo sistemático, en una falacia atribucional: imputar a la inteligencia artificial el conjunto de los ajustes de plantilla en el sector tecnológico cuando, en rigor, operan al menos cuatro fuerzas concurrentes y, en buena medida, independientes de la tecnología generativa propiamente dicha:

Disolver esta amalgama es la tarea analítica fundamental que la prensa generalista ha eludido. Atribuir a la IA lo que pertenece al ciclo monetario, o lo que es propio de un ajuste contable diferido, no solo distorsiona el diagnóstico: orienta hacia respuestas políticas equivocadas. Una agenda regulatoria diseñada para una emergencia de sustitución hombre-máquina será, casi por definición, inadecuada para un fenómeno cuya causalidad dominante es financiera y cíclica.

IV. Prospectiva razonable: tres escenarios y sus probabilidades

Anclados en la evidencia disponible y en los proyectivos de las instituciones más solventes -el Foro Económico Mundial, McKinsey Global Institute, Goldman Sachs y el Budget Lab de Yale-, conviene articular tres escenarios prospectivos para el horizonte 2026-2030, en lugar de oscilar entre la subnarrativa apocalíptica y un endeble negacionismo.

Escenario A: Estabilización con recomposición (probabilidad alta)

La IA continuará automatizando tareas dentro de oficios, pero raramente oficios completos. La estructura ocupacional del mercado tech estadounidense se reconfigurará gradualmente -con una contracción de los segmentos junior de coding, soporte y análisis de primer nivel, y una expansión correspondiente de roles de supervisión, integración de sistemas y especialización vertical. La tasa de desempleo tech, hoy en torno al 5,8%, oscilará entre el 4,5% y el 6% sin alcanzar niveles propios de una crisis estructural. Es el escenario que más fielmente describe la trayectoria empírica observable y el que Goldman Sachs cataloga como un 'incremento transitorio de medio punto porcentual en el desempleo antes de la estabilización en un nuevo equilibrio'.

Escenario B: Compresión generacional persistente (probabilidad media-alta)

Si la supresión de la contratación junior se prolonga más allá de tres años, la constelación de graduados universitarios entre 2024 y 2028 podría sufrir un déficit de acumulación de experiencia, con efectos de larga duración sobre sus trayectorias salariales. Este es el riesgo macroeconómico más subestimado del fenómeno: no la destrucción visible, sino la atrofia silenciosa de la escalera profesional. Las economías que no instrumenten políticas activas de absorción -programas de aprendizaje subsidiado, reconversión sectorial, vínculo academia-industria- acumularán una generación de desempleo encubierto y subempleo crónico que solo se manifestará con plenitud hacia el final de la década.

Escenario C: Disrupción sistémica (probabilidad baja, no nula)

Una hipótesis de aceleración -saltos cualitativos en capacidades de razonamiento autónomo, agentes con horizontes de planificación prolongados, integración robótica masiva- podría, en efecto, generar desplazamientos en escala sin precedentes. McKinsey Global Institute estima que hasta el 30% de las actividades laborales podrían ser automatizadas globalmente hacia 2030, en el escenario más agresivo de adopción. Sin embargo, conviene recordar que idéntica clase de proyección, formulada en 2017 respecto del horizonte 2025, sobreestimó significativamente la velocidad efectiva de la difusión tecnológica. La adopción empresarial, históricamente, exhibe rezagos del orden de cinco a quince años respecto de las capacidades técnicas disponibles.

V. La dimensión política: ausencia de marco regulatorio y resistencia legislativa

Resulta ilustrativo -y, en cierta medida, perturbador- el contraste entre la intensidad del discurso público sobre la IA y la inacción legislativa que persiste en el ámbito federal estadounidense. Al cierre de mayo de 2026, ningún proyecto que regule específicamente el desplazamiento laboral por IA ha sido sancionado. La enmienda propuesta a la Worker Adjustment and Retraining Notification Act -que obligaría a las empresas a especificar el rol de la IA en los recortes masivos- languidece en comisión, al igual que la No Robot Bosses Act, boceto legislativo que exigiría supervisión humana en las decisiones de empleo asistidas por algoritmos.

Solo en el nivel subnacional se observa actividad legislativa concreta: la Artificial Intelligence Act del estado de Colorado, que entra en vigencia el 30 de junio de 2026, y la propuesta californiana SB 951, que requeriría notificación con 90 días de antelación para despidos atribuibles a IA. Esta asimetría -proliferación regulatoria estatal y vacío federal- configurará, en los próximos trimestres, un mapa heterogéneo de cumplimiento que las grandes corporaciones explotarán por vía del arbitraje jurisdiccional.

VI. Conclusión: la prudencia como método

El examen sereno de la evidencia disponible no admite el veredicto de la 'pulverización' laboral a manos de la siniestra inteligencia artificial. Los anuncios corporativos -que han generado los titulares de mayor impacto- reflejan una causalidad heterogénea que la mediación periodística ha tendido a colapsar en una atribución única y simplificadora. La econometría más rigurosa, ejemplificada por el Budget Lab de Yale, no detecta hasta el momento un shock laboral atribuible específicamente a la IA generativa, pese a los más de tres años transcurridos desde la salida pública de los modelos.

Esto no equivale, en absoluto, a sostener que el fenómeno carezca de relevancia. La supresión de la contratación entry-level, la reasignación masiva de capital corporativo hacia infraestructura computacional y la transformación silenciosa de oficios completos sin un reemplazo nominal son fenómenos reales y consecuentes. Pero exigen un vocabulario más preciso que el del cataclismo. El analista que confunde una recomposición presupuestaria con una sustitución funcional, o un ciclo de corrección monetaria con una emergencia tecnológica, no contribuye al esclarecimiento del problema: contribuye a la amplificación del mito.

La prospectiva razonable apunta, en consecuencia, hacia un mercado laboral tecnológico estadounidense en transición ordenada antes que en colapso -con costos generacionales que deberán ser atendidos mediante políticas activas, no mediante denuncias periodísticas- y hacia una redefinición lenta, no abrupta, de la cartografía ocupacional del rubro sistemas. Quienes pronostiquen, sobre la base del titular del día, el fin del empleo cualificado, encontrarán en el dato económico de los próximos años un desmentido empírico cada vez más difícil de eludir.

Fuentes y referencias

Challenger, Gray & Christmas — Job Cut Announcement Reports (enero-abril 2026); Yale Budget Lab — Tracking the Impact of AI on the Labor Market (actualizaciones mensuales 2025-2026); Goldman Sachs Global Investment Research; McKinsey Global Institute; Foro Económico Mundial — Future of Jobs Report 2025; Reserva Federal de Dallas; Cambridge Centre for Alternative Finance.

Seguir en

@MatiasERuiz

Sobre Matias E. Ruiz

Es Analista en Medios de Comunicación Social y Licenciado en Publicidad. Es Editor y Director de El Ojo Digital desde 2005.