El Efecto Dominó de Ormuz: disrupción petroquímica, colapso del packaging y crisis turística global

El cierre del corredor marítimo más crítico del planeta desencadena la mayor perturbación...

09/04/2026

El cierre del corredor marítimo más crítico del planeta desencadena la mayor perturbación en la cadena de suministros desde la crisis del petróleo de 1973, con repercusiones en el sector farmacéutico, el consumo masivo y la industria del turismo internacional.

La escalada bélica entre los Estados Unidos de América, el Estado de Israel y la República Islámica de Irán -iniciada el 28 de febrero de 2026- ha desencadenado lo que la Agencia Internacional de Energía (IEA) ha catalogado como 'la mayor disrupción en la oferta energética en la historia del mercado petrolero mundial'. La clausura de facto del Estrecho de Ormuz por cuenta de la Guardia Revolucionaria Islámica (IRGC), que normalmente canaliza el 20% del crudo y el 20% del gas natural licuado (GNL) comercializados por vía marítima a escala global, ha generado una cascada de perturbaciones que trasciende con creces el ámbito energético para infiltrarse en los eslabones más críticos de la cadena de suministros mundial.

El Estrecho de Ormuz como nodo crítico: anatomía de una disrupción

El Estrecho de referencia, corredor marítimo de apenas 33 kilómetros de ancho que conecta el Golfo Pérsico con el Golfo de Omán, constituye el chokepoint más sensible del comercio global. Previo al conflicto, por sus aguas transitaban aproximadamente 20 millones de barriles diarios de crudo y derivados del petróleo, equivalentes a la quinta parte de la oferta mundial. Desde el 28 de febrero de 2026, las operaciones de interdicción ejecutadas por la IRGC —que incluyen al menos 21 ataques confirmados contra buques mercantes y el despliegue de minas navales— han reducido el tráfico marítimo en más de un 90%, según datos consolidados por el Council on Foreign Relations y UNCTAD.

La simultaneidad de esta constricción con la reanudación de los ataques hutíes en el Mar Rojo —anunciada el propio 28 de febrero— ha configurado un escenario de doble bloqueo sin precedentes en la era contemporánea: los dos corredores marítimos que articulan los flujos comerciales entre Asia, Europa, Oriente Medio y África se encuentran funcionalmente inoperativos. Las principales navieras —Maersk, CMA CGM, MSC y Hapag-Lloyd— han suspendido tránsitos por ambas rutas, forzando el desvío masivo de embarcaciones hacia el Cabo de Buena Esperanza, lo que añade entre 10 y 14 días a los tiempos de navegación y eleva exponencialmente los costos de shipping (flete).

El impacto macroeconómico inmediato es elocuente: el precio del crudo Brent escaló de US$ 73 por barril a finales de febrero a más de US$ 103 por barril a mediados de marzo, según la consultora LNRG Technology, con proyecciones de Goldman Sachs y Bloomberg que no descartan un escenario de US$ 200 por barril de prolongarse la obstrucción. La Reserva Federal de Dallas estima que el cierre del Estrecho podría reducir el crecimiento del PBI global en hasta 2,9 puntos porcentuales anualizados durante el segundo trimestre de 2026, configurando el shock petrolero más severo desde la crisis de Yom Kippur en 1973.

La cascada petroquímica: del crudo al plástico; del plástico al Todo

El análisis convencional de la crisis de Ormuz tiende a concentrarse en el precio del barril de crudo, omitiendo un efecto derivado de consecuencias potencialmente más corrosivas para la economía real: la constricción del suministro petroquímico. El Golfo Pérsico no es solamente un reservorio energético; alberga 193 complejos petroquímicos activos que procesan el 22% de la oferta global, según datos compilados por CNBC. La nafta, el gas licuado de petróleo (GLP), el metanol y el etileno —materias primas fundacionales para la producción de plásticos, resinas, fibras sintéticas y adhesivos— transitan casi exclusivamente por el Estrecho de Ormuz para abastecer los mercados asiáticos, europeos y americanos.

La magnitud de la disrupción es formidable: aproximadamente el 85% de las exportaciones de polietileno (PE) del Medio Oriente dependen de este corredor, junto con 14 millones de toneladas de metanol y 6,5 millones de toneladas de etilenglicol, precursor del PET y otras resinas. La analista Anshika Prajapati, de Drewry, estima que el cierre prolongado del Estrecho reduciría en un 24% la oferta marítima global de nafta, input esencial para los crackers petroquímicos asiáticos que procesan entre el 60% y el 70% de su suministro de nafta a través de Ormuz.

Las consecuencias downstream se materializan con alarmante velocidad. A mediados de marzo, el Independent Commodity Intelligence Services (ICIS) contabilizaba 31 declaraciones de fuerza mayor o asignación restringida de ventas de productos químicos en Asia y Oriente Medio. Los precios de polímeros registran incrementos del orden del 41-42% desde el inicio de las hostilidades, con picos de hasta 100-150% en el mercado spot de la India, según S&P Global. En Corea del Sur, LG Chem ha reducido la operación de sus crackers alimentados por nafta al 60% de capacidad mínima, mientras que Formosa Petrochemical en Taiwán declaró force majeure sobre 2,93 millones de toneladas anuales de etileno.

El Atlantic Council advierte sobre una reconfiguración geopolítica de largo alcance: mientras los productores petroquímicos de Japón, Corea del Sur y Taiwán recortan producción por falta de nafta y electricidad (derivada del GNL), la República Popular China —cuyos productores de PVC operan mayoritariamente con carbón doméstico, independiente del Golfo— podría consolidar un dominio estructural sobre segmentos clave de la cadena plástica global, generando nuevos puntos de estrangulamiento bajo control de Pekín.

Envases y suministros médicos: cuando el plástico muta en bien estratégico

La contracción petroquímica se transmite con implacable eficiencia hacia el sector del packaging, eslabón invisible pero indispensable de las cadenas de consumo masivo y salud. Según datos de FoodNavigator, los alimentos y bebidas representan aproximadamente el 40% de la demanda global de envases plásticos, lo que convierte al sector en uno de los más expuestos a la escalada de costos de resinas. Los proveedores de envases en China ya han incrementado sus precios en torno al 15%, según reporta el CEO de DST-Pack, firma polaca de packaging, mientras que Reuters informa desde la feria Cosmoprof de Bolonia que los costos de frascos plásticos y tubos de lápiz labial se han encarecido sustancialmente.

Jim Fitterling, CEO de Dow Chemical, ha declarado que 'la logística global se ha tornado incierta', estimando que hasta el 50% de la oferta de polietileno se encuentra offline, restringida o afectada por el conflicto. Los convertidores de plástico y las empresas de bienes de consumo enfrentan dificultades para asegurar material en condiciones normales; un operador europeo citado por S&P Global señaló que 'los productores están declinando confirmar ofertas' ante la volatilidad reinante.

El impacto sobre el sector farmacéutico introduce una dimensión de criticidad sanitaria. La nafta es la materia prima del etileno, a su vez precursor del polietileno con el que se fabrican bolsas de suero intravenoso (IV), jeringas, envases de medicamentos y dispositivos médicos desechables. El Ministerio de Seguridad Alimentaria y Farmacéutica de Corea del Sur ha activado protocolos de emergencia ante la constatación de que los inventarios de nafta para uso médico podrían agotarse en apenas dos semanas, según el Seoul Economic Daily. Hospitales y clínicas de menor escala en Corea ya experimentan dificultades para adquirir jeringas y bolsas de IV en el mercado mayorista.

El Council on Foreign Relations, a través de un análisis de Prashant Yadav, advierte que si bien los riesgos de desabastecimiento farmacéutico de corto plazo son contenidos gracias a inventarios regulatorios (entre dos y seis meses en la Unión Europea), los colchones son temporales: el tránsito marítimo por Ormuz se ha desplomado un 90%, y la capacidad de carga aérea en la región del Golfo ha caído un 79%. Los costos de flete aéreo desde Asia hacia Europa han aumentado un 45% desde el inicio de la guerra.

Adicionalmente, una porción significativa de los principios activos farmacéuticos (APIs) y precursores químicos —incluidos el propileno, base del acetaminofén y el ibuprofeno— son derivados petroquímicos cuya oferta se encuentra bajo presión. Como señalara Dan Bell, de Marken/UPS Healthcare, 'la inflación de costos de insumos se extiende más allá de los APIs, alcanzando materiales auxiliares para ensayos clínicos y packaging, elevando el riesgo de escasez, retrasos en protocolos y disrupciones de I+D'.

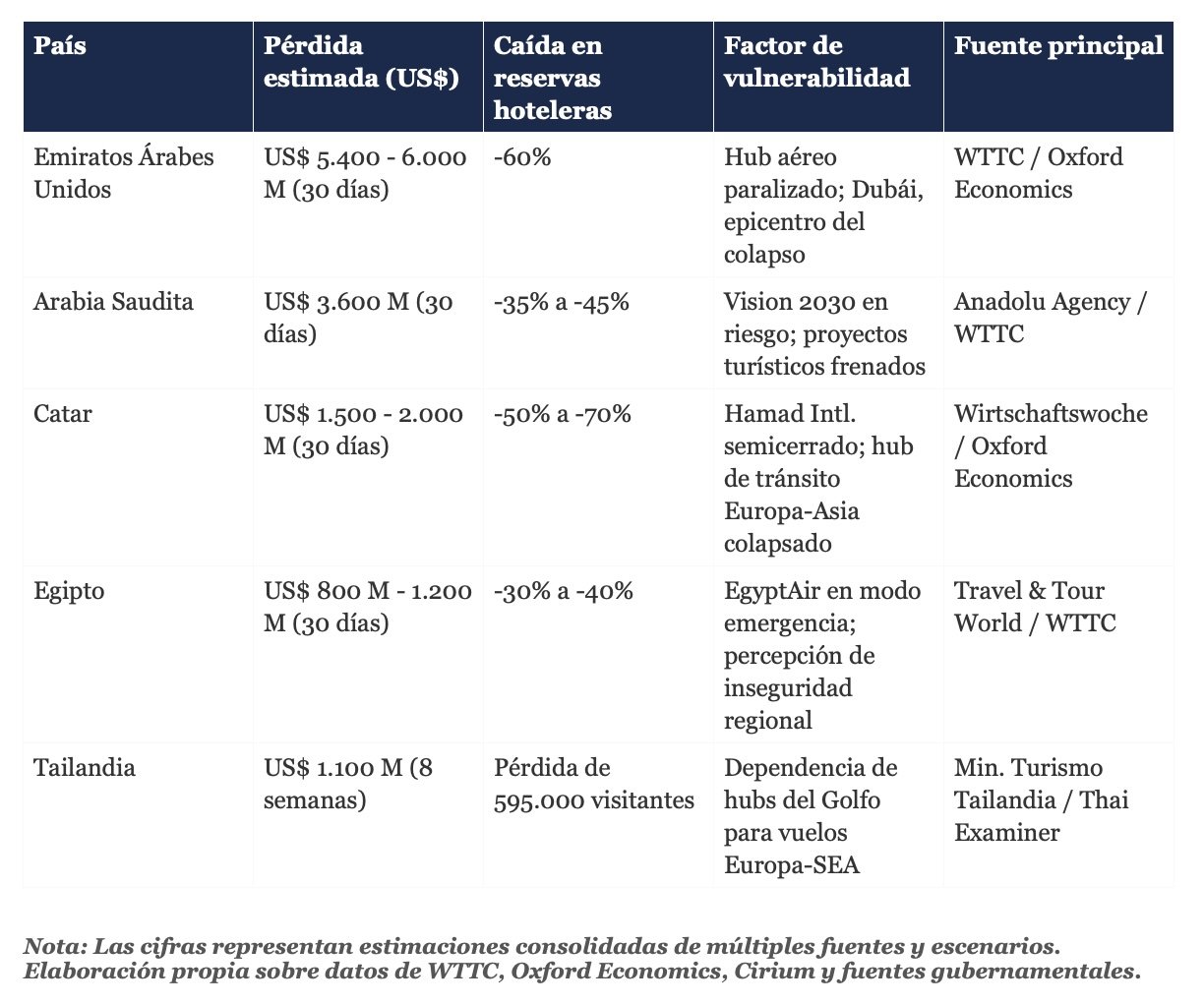

Turismo internacional: los cinco países más afectados

El sector turístico global enfrenta su peor crisis desde los protocolos de cuarentena de COVID-19. El World Travel & Tourism Council (WTTC) estima que la región de Oriente Medio pierde al menos US$ 600 millones diarios en gasto de visitantes internacionales, sobre la base de una proyección preconflicto que anticipaba US$ 207 mil millones en ingresos turísticos regionales para 2026. Oxford Economics modela una caída de entre el 11% y el 27% interanual en las llegadas al Medio Oriente, equivalente a entre 23 y 38 millones de visitantes menos y una pérdida de entre US$ 34 mil millones y US$ 56 mil millones en gasto turístico.

Más de 46 mil vuelos fueron cancelados en las dos primeras semanas del conflicto, según Cirium, y EUROCONTROL reporta una reducción del 59% en los vuelos diarios entre Europa y Oriente Medio. Los principales hubs —Dubái, Doha y Abu Dhabi, que procesan colectivamente más de 526.000 pasajeros diarios— operan a mínimos históricos. A continuación, un análisis pormenorizado de los cinco países cuya industria turística registra el impacto más severo:

Los Emiratos Árabes Unidos encabezan el ranking con pérdidas estimadas de hasta US$ 6.000 millones en un horizonte de 30 días. Dubái, cuyas reservas hoteleras se desplomaron un 60% en las primeras 48 horas del conflicto, enfrenta la paradoja de una infraestructura plenamente operativa con una demanda evaporada por la percepción de riesgo geopolítico. Los hoteles de cinco estrellas han recurrido a descuentos del 20% al 40% en tarifas de rack en un esfuerzo por retener ocupación.

Tailandia, pese a no encontrarse en la zona de conflicto, constituye un caso paradigmático de vulnerabilidad indirecta: la ausencia de vuelos directos entre Europa y destinos como Bali o Camboya —que históricamente conectan a través de los hubs del Golfo— ha interrumpido un flujo turístico esencial para su economía. El Ministerio de Turismo tailandés proyecta una pérdida de hasta 595.874 visitantes y 40.972 millones de bahts (aproximadamente US$ 1.100 millones) si el conflicto se prolongare durante ocho semanas, comprometiendo seriamente la meta de 36 millones de visitantes para 2026.

Implicancias para América Latina y la República Argentina

La región latinoamericana no es inmune a la onda expansiva del cierre de Ormuz, aunque la intensidad del impacto varía significativamente según la matriz energética y productiva de cada país. Brasil, con una producción de aproximadamente 4 millones de barriles diarios, podría beneficiarse marginalmente del incremento de las exportaciones de crudo; no obstante, su economía enfrenta presiones inflacionarias derivadas del encarecimiento del transporte (mayoritariamente camionero) y de los fertilizantes importados vinculados al precio del gas natural. La gigante petroquímica Braskem, pese a su diversificación de feedstocks, opera bajo estrés financiero ante la volatilidad de mercado.

Chile se posiciona como una de las economías más vulnerables de la región, por cuanto importa la mayor parte de su consumo de crudo y derivados del petróleo. El peso chileno se depreció 14,8 pesos frente al dólar en las horas inmediatamente posteriores al primer ataque estadounidense. Las naciones de América Central y el Caribe enfrentan una doble exposición: dependencia del petróleo tanto para transporte como para generación eléctrica, con economías como Jamaica, República Dominicana y Nicaragua altamente expuestas a los turbulentos vaivenes del mercado spot.

Para la República Argentina, la crisis presenta un escenario de riesgos y oportunidades en tensión. Por un lado, el potencial exportador de Vaca Muerta podría verse revitalizado en un contexto de precios elevados del crudo, fortaleciendo el sendero de saldo comercial energético positivo que la Administración Milei ha priorizado. Por otro, la industria manufacturera doméstica —particularmente los sectores de packaging alimentario, cosmético y farmacéutico— enfrenta presiones de costos derivadas del encarecimiento de resinas importadas y de la logística marítima. En la cadena de suministros petroquímica latinoamericana, los incrementos de polietileno se están transmitiendo a lo largo de toda la cadena de valor, desde el crudo y la nafta hasta los productos plásticos terminados, según alertan asociaciones industriales del sector.

Conclusiones y perspectivas

La crisis del Estrecho de Ormuz ha desnudado con brutal nitidez la fragilidad sistémica de las cadenas de suministro globales, cuya arquitectura just-in-time se revela incompatible con un escenario de bloqueo simultáneo de los dos corredores marítimos más críticos del planeta. La transmisión del shock petrolero hacia el universo petroquímico, y de allí hacia el packaging, los insumos médicos y el turismo, configura un efecto dominó cuya profundidad dependerá de la duración del conflicto.

El cese al fuego provisional acordado el 7 de abril de 2026 entre Washington y Teherán, con negociaciones previstas en Islamabad a partir del 10 de abril, introduce un factor de incertidumbre modulada. No obstante, la normalización de los flujos comerciales requerirá semanas o meses incluso bajo un escenario de resolución temprana. La consultora BIC Advisory Group estima que los ajustes en las rutas comerciales podrían demorar años en revertirse.

Para América Latina, la coyuntura exige una lectura bifocal: el corto plazo demanda gestión activa de inventarios y diversificación de proveedores de resinas y feedstocks, mientras que el mediano plazo invita a una reflexión estratégica sobre la autonomía petroquímica regional y la consolidación de capacidades productivas locales que reduzcan la dependencia de chokepoints geopolíticos remotos. La crisis de Ormuz no es un evento aislado; es el síntoma de un reordenamiento estructural del comercio global que, con alta probabilidad, definirá las coordenadas de la seguridad económica hemisférica durante la próxima década.

Fuentes y referencias

1. Agencia Internacional de Energía (IEA) — Declaraciones del Director Fatih Birol sobre la disrupción del Estrecho de Ormuz, marzo de 2026.

2. UNCTAD — 'Strait of Hormuz Disruptions: Implications for Global Trade and Development' (UNCTAD/OSG/TT/INF/2026/1), marzo de 2026.

3. Atlantic Council — 'The Strait of Hormuz Crisis Will Ripple Across Plastics and Food Supply Chains', marzo de 2026.

4. World Travel & Tourism Council (WTTC) / Oxford Economics — Proyecciones de impacto turístico en Oriente Medio, marzo-abril de 2026.

5. Federal Reserve Bank of Dallas — 'What the Closure of the Strait of Hormuz Means for the Global Economy', marzo de 2026.

Glosario especializado

Chokepoint: Corredor marítimo estrecho cuyo bloqueo puede interrumpir flujos comerciales de alcance global. El Estrecho de Ormuz y el Canal de Suez constituyen los dos chokepoints más críticos del sistema de comercio internacional.

Cracker petroquímico: Instalación industrial que descompone hidrocarburos pesados como la nafta en moléculas más simples (etileno, propileno), base para la producción de plásticos y resinas.

Feedstock: Materia prima de base utilizada como insumo en procesos industriales. En el contexto petroquímico, la nafta, el etano y el GLP constituyen los feedstocks primarios para la producción de polímeros.

Force majeure: Cláusula contractual que exime de responsabilidad ante eventos extraordinarios e imprevisibles. En el contexto de la crisis, múltiples productores petroquímicos han declarado fuerza mayor, suspendiendo compromisos de entrega.

GNL (Gas Natural Licuado / LNG): Gas natural enfriado a -162°C para reducir su volumen 600 veces, facilitando su transporte marítimo. Catar es el principal exportador mundial, con el grueso de sus embarques transitando por Ormuz.

Hub de tránsito: Aeropuerto o puerto que funciona como nodo de conexión entre rutas internacionales. Dubái, Doha y Abu Dhabi procesan colectivamente el 14% del tránsito aéreo internacional global.

Nafta (naphtha): Fracción ligera del petróleo utilizada como feedstock principal para la producción de etileno y otros precursores plásticos. Asia importa entre el 60% y el 80% de su nafta desde el Golfo Pérsico.

Polietileno (PE): Polímero termoplástico más producido del mundo, utilizado en envases, films, bolsas y componentes industriales. El Medio Oriente es el principal exportador global, con el 85% de su capacidad dependiente de Ormuz.

Stagflation (estanflación): Combinación de estancamiento económico e inflación elevada. El Banco Central Europeo ha advertido que la prolongación del conflicto podría desencadenar un período de estanflación en la eurozona.

Supply chain (cadena de suministros): Red interconectada de proveedores, fabricantes, distribuidores y logística que convierte materias primas en productos finales entregados al consumidor. La crisis de Ormuz ha expuesto la vulnerabilidad de las cadenas just-in-time ante shocks geopolíticos.

Seguir en

@MatiasERuiz

Sobre Matias E. Ruiz

Es Analista en Medios de Comunicación Social y Licenciado en Publicidad. Es Editor y Director de El Ojo Digital desde 2005.