España: el envejecimiento como bendición

La actual crisis del sistema de pensiones de la Seguridad Social lleva a que muchos deploren el aumento del número de personas mayores en España como proporción de la población total.

La actual crisis del sistema de pensiones de la Seguridad Social lleva a que muchos deploren el aumento del número de personas mayores en España como proporción de la población total. Casi parece que sea una maldición el que los mayores no se mueran a los 62 años, que era la media de edad del fallecimiento de los jubilados hacia 1880 en la Alemania del creador de los seguros sociales, el canciller Bismarck. ¡Caramba! Como persona que ha superado esa frontera y que sigue trabajando a tiempo completo respondo: "Que se mueran ellos". Cierto que con el pasodel tiempo las facultades desmejoran y los achaques y alifafes aumentan pero ya saben: “La vejez es molesta pero más desagradable es la alternativa”. Gracias a la medicina moderna, los mayores somos capaces de seguir contribuyendo a la economía y la sociedad durante largos años después de la edad obligatoria de jubilación. Y sin embargo se nos presenta como una carga. ¿Quiere decirse que sobramos? ¿Que quienes tenemos la desfachatez de vivir muchos más años de lo que lo hizo la generación anterior somos culpables de las dificultades por las que está pasando el sistema de pensiones públicas?

La mala coyuntura de las pensiones en España

Nadie tiene duda alguna de que el sistema de pensiones públicas está pasando por un mal momento en España. Un sistema de reparto como el nuestro, en el que las pensiones se financian con las aportaciones de quienes tienen un empleo, sufre cuando el paro aumenta hasta las cotas aquí alcanzadas. En los cinco años que lleva durando la crisis, la Seguridad Social ha perdido 2,9 millones de trabajadores afiliados de los 19,4 con que contaba. En este solo reglón, la recaudación ha disminuido en 4.163 mil millones de euros. A ello hay que añadir otros 2,4 millones de euros por los aplazamientos de las contribuciones empresariales concedidos por la Seguridad Social a empresas en dificultades. El total de la pérdida anual traída por la crisis del empleo ha sido evaluada en  67.563 millones de euros por el Ministerio del ramoy el déficit previsto para 2012, en10,5 millones de euros. Cierto es que la Seguridad Social cubre bastantes más riesgos que el de la jubilación, en especial las prestaciones por desempleo, pero el 60% de ese déficit hay que atribuirlo a las dificultades del sistema de pensiones. Por ello, ha tenido que sacar más de 4.000 millones de euros del fondo de Prevención y Rehabilitación, el excedente acumulado por las mutuas que, por cuenta de la Seguridad Social, gestionan las cotizaciones y prestaciones por incapacidad laboral transitoria. También ha tenido que tomar 4.400 millones de tesorería del Fondo de Reserva, donde sólo queda el equivalente de ocho meses de pensiones. Incluso así, se ha visto obligado a tomar finalmente una medida especialmente dolorosa: no actualizar las pensiones este año en línea con la inflación de este año, que se espera alcance el 3,4% y ahorrar así 2.300 millones de euros. Era inevitable. Sólo ha podido suavizar esa pérdida de poder adquisitivo de los pensionistas reduciendo el recorte para los seis millones seiscientos mil de ellos que reciben menos de mil euros mensuales.

67.563 millones de euros por el Ministerio del ramoy el déficit previsto para 2012, en10,5 millones de euros. Cierto es que la Seguridad Social cubre bastantes más riesgos que el de la jubilación, en especial las prestaciones por desempleo, pero el 60% de ese déficit hay que atribuirlo a las dificultades del sistema de pensiones. Por ello, ha tenido que sacar más de 4.000 millones de euros del fondo de Prevención y Rehabilitación, el excedente acumulado por las mutuas que, por cuenta de la Seguridad Social, gestionan las cotizaciones y prestaciones por incapacidad laboral transitoria. También ha tenido que tomar 4.400 millones de tesorería del Fondo de Reserva, donde sólo queda el equivalente de ocho meses de pensiones. Incluso así, se ha visto obligado a tomar finalmente una medida especialmente dolorosa: no actualizar las pensiones este año en línea con la inflación de este año, que se espera alcance el 3,4% y ahorrar así 2.300 millones de euros. Era inevitable. Sólo ha podido suavizar esa pérdida de poder adquisitivo de los pensionistas reduciendo el recorte para los seis millones seiscientos mil de ellos que reciben menos de mil euros mensuales.

Fallos de estructura

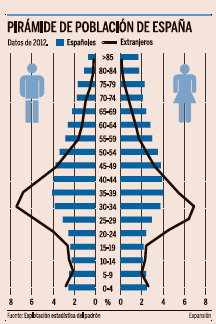

Más nos deben preocupar los problemas de fondo del sistema de pensiones español. Para eso, miren la pirámide de población que acompaña este artículo. Ni es una pirámide ni es nada. Aparten la vista de la línea azul, que representa las edades de inmigrantes en la parte medio y de los jubilado extranjeros en la alta. Visto el ensanchamiento de las barras de los 30 a los 50 años y su adelgazamiento de los cero a los 30, podemos prever con alguna certeza que nos esperan 30 años de lenta caída de la proporción de pensionistas a trabajadores. La tasa de sustitución se sitúa hoy en España en una media en 2,3 cotizantes por cada pensionista. En los años 70 esa proporción se encontraba en cuatro cotizantes por trabajador. El umbral de la sostenibilidad de un sistema de pensiones de reparto suele fijarse en dos trabajadores por jubilado. El mantener las pensiones cuando se acerca uno a ese umbral exige subidas de impuestos. Por eso la OCDE ha previsto que el coste del sistema de pensiones pase de ser el 8,95% del PIB en 2011 al 15,5% en 2050. Imaginen el aumento de la fiscalidad sobre el factor trabajo que ello supondrá.

La pirámide señala la causa más profunda del problema: la caída de la natalidad, apenas paliada por la llegada de inmigrantes dispuestos a tener hijos. España apenas alcanza 10,4 niños nacidos por cada mil habitantes, lo que no basta para mantener estable la población. Notable es el número de abortos: en 2010, más de 111 mil, comparados con 485 mil nacimientos vivos. Así, no cabe culpar a los mayores de ser demasiados.

El trabajo de los mayores

Vista la escasa natalidad, no hay otra solución que ponernos los mayores a trabajar. Lo inmediato es reducir las jubilaciones anticipadas. Es un error fijarse sólo en la edad legal de jubilación de los 65 años. Por término medio, la edad efectiva de retiro se encuentra en los 63 años y un poco más. Por eso, el gobierno ha endurecido las condiciones para gozar de esa anticipación (si es que se puede decir “gozar” a dejarse llevar por la corriente hacia abajo sin hacer nada). Aparte de la capitalización progresiva de las pensiones, que dejo para otro día, la única salida se encuentra en extender la vida laboral de los mayores. La edad legal de jubilación aumentará a partir del 1 de enero de 2013, cuando la nueva normativa entre en vigor, a razón de un mes cada año durante los seis primeros años, hasta 2018, y de dos meses cada año a partir de entonces, de forma que los primeros trabajadores que se retiren a los 67 años lo harán en 2027. Además, la ley prevé que, a partir de entonces, la edad de jubilación se siga retrasando en función del aumento de la esperanza de vida, según revisiones que se realicen cada cinco años. Por desgracia, son aún pocos los jubilados que aprovechan la posibilidad de combinar pensión con trabajo remunerado, un poco más de cien mil. ¿Para cuándo poder trabajar a jornada completa pudiendo mantener gran parte de la pensión?

Este artículo fue publicado originalmente en Expansión (España) el 12 de diciembre de 2012.