Sobre los comienzos del papel moneda bajo control estatal en los Estados Unidos

Pocos meses atrás, argumentando que 'La Fed -Reserva Federal- debería darle a todos una cuenta bancaria'...

Pocos meses atrás, argumentando que 'La Fed -Reserva Federal- debería darle a todos una cuenta bancaria', el periodista Matt Yglesias citó lo que consideró era un precedente aleccionador: 'Erase alguna vez, los gobiernos no emitían moneda de papel y, en cambio, los billetes bancarios eran impresos de manera privada por los bancos. Pero a través del tiempo, llegamos a darnos cuenta de que éste era un servicio público que valía la pena'.

Su primera oración está en lo correcto. Las notas bancarias eran obligaciones redimibles en papel de los bancos emisores, que circulaban como moneda. Los sistemas de emisión de monedas que competían libremente funcionaron relativamente bien, como en Canadá y en Escocia, intercambiándose las notas de los distintos bancos a paridad entre sí.

Su primera oración está en lo correcto. Las notas bancarias eran obligaciones redimibles en papel de los bancos emisores, que circulaban como moneda. Los sistemas de emisión de monedas que competían libremente funcionaron relativamente bien, como en Canadá y en Escocia, intercambiándose las notas de los distintos bancos a paridad entre sí.

No obstante, ¿qué hay de la segunda parte de la sentencia? Yo la interpreto como queriendo decir que los gobiernos ahora emiten moneda de papel, porque 'nosotros' aprendimos que es beneficioso para los gobiernos hacerlo, en lugar de que lo hagan (junto con) los bancos privados. Tanto la historia de origen como la evaluación son dudosas. Yglesias parece haber consultado su imaginación en lugar del récord histórico acerca de cómo los gobiernos llegaron a proveer dinero de papel. Tener la historia correcta no era el punto de este artículo, así que su narrativa causal podría ser perdonada. Pero, para aquellos de nosotros que sí queremos corregirla, la historia de cómo el Sistema de Reserva Federal de los Estados Unidos fue autorizado para emitir notas bancarias, y cómo los bancos privados estadounidenses fueron desautorizados, puede ser de interés. No existen argumentos de contundente eficiencia en favor de la provisión estatal del papel moneda (ni mucho menos a favor de la provisión exclusiva).

Previo a la Ley de la Reserva Federal

Los bancos comerciales privados emitían notas bancarias en EE.UU. entre 1781 y 1935, solo con ocasionales asuntos gubernamentales y no gubernamentales. Previo a la Guerra Civil, había dos bancos emisores permitidos por el gobierno federal, específicamente el primero y el segundo Banco de EE.UU. (1791-1811 y 1816-1836). El congreso era propietario de un quinto de su capital social inicial, pero sus billetes no eran obligaciones del gobierno federal. Los gobiernos de Kentucky y de Vermont eran propietarios de bancos. Más allá de eso, todos los billetes eran obligaciones de instituciones privadas, incluso cuando los gobiernos de los estados tenían acciones minoritarias (1). Finalmente, durante la Guerra Civil, el gobierno federal emitió 'greenbacks', o billetes de los Estados Unidos. Estas no eran notas bancarias, sino obligaciones de curso legal de la Tesorería de EE.UU., y no eran redimibles en oro (el estándar metálico del país antes y después de la guerra) hasta 1879.

Un cambio duradero en las normas legales para la emisión de notas privadas se dio con las Leyes de Banca Nacional de 1863 y 1864, y todavía otra ley de 1866. Las Leyes de Banca Nacional autorizaron los estatutos federales para los bancos emisores de billetes (denominados 'Bancos Nacionales', aunque no podían expandirse hacia otros estados). Los estatutos enlazaban el derecho a emitir moneda con la compra por un Banco Nacional de bonos federales calificados. Este requisito era un dispositivo para vender bonos federales de guerra a los bancos autorizados por el gobierno federal, inspirado por requisitos similares que muchos gobiernos de los estados habían establecido para vender sus propios bonos a los bancos autorizados por los estados. Estos eran denominados requisitos de 'bonos de colateral' porque, si un banco fracasaba, los bonos serían vendidos para reembolsar a los clientes que mantenían sus billetes. Inicialmente, un Banco Nacional podía emitir billetes equivalentes al 90% del valor nominal de los bonos calificados que tenía; después de 1900, podía emitir hasta 100%.

La Ley de 1866 imponía un impuesto deliberadamente prohibitivo sobre los billetes emitidos por los bancos autorizados por los estados —un tributo lo suficientemente elevado, como para sacarlos del negocio de emitir billetes. El impuesto fue defendido en la Corte Suprema en el caso Veazie Bank v. Fenno (1869). Después de eso, solo los Bancos Nacionales emitieron notas bancarias, y sólo bajo los términos dictados por el gobierno federal.

El requisito para los Bancos Nacionales de tener bonos de colateral tuvo una consecuencia no intencionada: hizo que la cantidad de billetes en circulación fuese inflexible o 'inelástica', incapaz de variar para satisfacer la variación por temporadas o cíclica en la mezcla deseada por el público de billetes y depósitos. La rigidez era un factor importante detrás de los pánicos en cinco bancos estadounidenses en la era de los Bancos Nacionales. El sistema bancario canadiense durante la misma era, en cambio, no tuvo un requisito de bonos de colateral para la emisión de billetes, no tuvo un incremento temporal en las tasas de interés en el momento en que se movían las cosechas, y no tuvo pánicos financieros.

El sistema estadounidense podría haber evitado los pánicos adoptando reformas al estilo canadiense: remover los requisitos de bonos de colateral y permitiendo bancos con sucursales a nivel nacional. La emisión de billetes hubiera seguido siendo una cuestión privada. Pero esta solución no tenía sentido político: los miles de bancos pequeños autorizados por los estados no aceptarían la competencia que la liberalización de la banca a nivel nacional traería (2).

Hace su ingreso la Fed, y los billetes comienzan a salir de los Bancos Nacionales

En cambio, la Ley de la Reserva Federal de 1913 fue aprobada para, como dice su preámbulo, 'proveer una moneda más elástica'. Los billetes de los Bancos Nacionales seguirían en circulación, y su volumen seguiría atado al volumen de los bonos federales calificados para servir como colateral, pero los billetes de la Reserva Federal proveerían elasticidad al stock total de moneda mediante la variación conforme sea necesario para satisfacer las variaciones en la demanda de billetes. La emisión de billetes por parte de una agencia estatal era 'un servicio público que valía la pena' solo en el sentido de que era la segunda mejor opción, dado que la emisión de billetes por privados fue socavada mediante restricciones legales que dejaron que su oferta sea poco flexible. En Canadá, sin problemas de rigidez ni pánicos, no hubo argumentos a favor de un banco central en 1913.

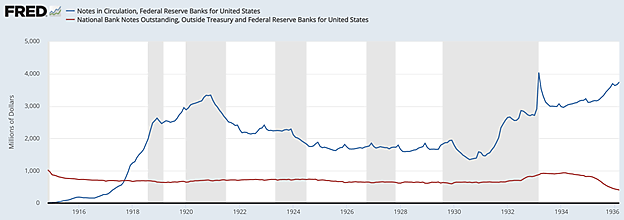

La cifra inferior muestra el volumen de billetes de Bancos Nacionales en circulación entre 1914 y 1935, junto con el volumen de los billetes de la Reserva Federal. La Ley de la Reserva Federal autorizó que la Fed reemplazara los billetes de los Bancos Nacionales en circulación con billetes de la Reserva Federal, comprando los bonos calificados de cualquier Banco Nacional que decidiera retirarse de la emisión de moneda. Pero pocos lo hicieron: el público no mostró preferencia alguna por los billetes de la Reserva Federal. El volumen de los billetes de los Bancos Nacionales cayó en alrededor de 30 por ciento en 1914-16. Entre 1916 y 1932 el volumen de billetes de Bancos Nacionales se mantuvo relativamente estable. En 1932, el volumen de moneda de papel en circulación era alrededor de 20 por ciento en billetes de los Bancos Nacionales (alrededor de $650 millones) y cerca de 80 por ciento en billetes de la Reserva Federal (alrededor de $2.600 millones). El empleo de billetes de los Bancos Nacionales se disparó entre 1932 y 1934, a partir de la aprobación de legislación que expandió el rango de colateral calificado para incluir bonos de alto rendimiento.

La coexistencia de los billetes de la Reserva Federal y los billetes de los Bancos Nacionales llegó a su fin, después de 1935. Lo que llegó a término con la emisión privada de billetes fue un apretón de las restricciones legales. Desde 1930, los bonos de la Tesorería que tenían el 'privilegio de circulación' eran rescatables de manera anticipada. El 1 de agosto de 1935, la Tesorería de EE.UU., obedeciendo a la orden ejecutiva firmada por el Presidente Franklin Roosevelt en marzo de dicho año, exigió la devolución y retiró todos los bonos que tenían el privilegio de circular. Los Bancos Nacionales entonces tenían $658 millones de esos bonos como colateral por sus $658 millones de billetes en circulación. No estando disponibles los bonos requeridos, los Bancos Nacionales perdieron su derecho a emitir. La Reserva Federal pagó el valor nominal por los bonos en sus propias obligaciones, permitiendo que los bancos exijan la devolución y rediman sus billetes al pagarle a sus clientes con los billetes de la Reserva Federal.

Un artículo del Indianapolis Times del 11 de marzo de 1935 acerca del plan de retirar los billetes de los Bancos Nacionales fue titulado de manera adecuada: 'EE.UU. tomará control de todas las monedas'. Los funcionarios de la Tesorería justificaban la medida como una que le daba al gobierno federal mayor poder sobre el sistema monetario, como si un sistema más centralizado fuera por su misma naturaleza mejor: 'Los funcionarios estatales dijeron que la medida era otro paso hacia la simplificación del sistema monetario y una concesión de poder total en las manos del gobierno federal. Anteriormente, a los bancos nacionales se les ha permitido emitir su dinero independiente de si era necesaria o no su circulación y algunas veces en conflicto con otras medidas monetarios del gobierno'. El supuesto conflicto no fue especificado. No hay un conflicto evidente en esta situación, mostrando difícilmente cualquier variación en el volumen de los billetes de los Bancos Nacionales entre 1916 y 1932.

Un artículo del Indianapolis Times del 11 de marzo de 1935 acerca del plan de retirar los billetes de los Bancos Nacionales fue titulado de manera adecuada: 'EE.UU. tomará control de todas las monedas'. Los funcionarios de la Tesorería justificaban la medida como una que le daba al gobierno federal mayor poder sobre el sistema monetario, como si un sistema más centralizado fuera por su misma naturaleza mejor: 'Los funcionarios estatales dijeron que la medida era otro paso hacia la simplificación del sistema monetario y una concesión de poder total en las manos del gobierno federal. Anteriormente, a los bancos nacionales se les ha permitido emitir su dinero independiente de si era necesaria o no su circulación y algunas veces en conflicto con otras medidas monetarios del gobierno'. El supuesto conflicto no fue especificado. No hay un conflicto evidente en esta situación, mostrando difícilmente cualquier variación en el volumen de los billetes de los Bancos Nacionales entre 1916 y 1932.

Los beneficios imaginados del control centralizado dependían de un pensamiento deseoso. Pocos historiadores económicos hoy le otorgarían una buena calificación a la implementación de la política monetaria por parte de la Reserva Federal en la década antes de, o después de 1935.

El desempeño de la Fed posterior a la Gran Depresión también ha dejado mucho que desear, pero no por falta de tener el control sobre la moneda.

Referencias

1. Ver Susan Hoffman: Politics and Banking: Ideas, Public Policy, and the Creation of Financial Institutions (Johns Hopkins University Press, 2001), páginas 75–76.

2. George A. Selgin y Lawrence H. White: 'Monetary Reform and the Redemption of National Bank Notes, 1863–1913'; Business History Review 68 (Summer 1994), páginas 205–43.

Es Académico Titular en el think tank The Cato Institute (Washington, D.C.). y Profesor de Economía en la George Mason University. Periódicamente, publica sus trabajos en el sitio wen en español del Instituto Cato.