Desbaratando el mito de la austeridad económica en Europa

Mi colega Dan Mitchell y yo, desde hace ya tiempo, nos hemos sorprendido con los esfuerzos quijotescos...

Mi colega Dan Mitchell y yo, desde hace ya tiempo, nos hemos sorprendido con los esfuerzos quijotescos de economistas tan famosos como Paul Krugman yJoe Stiglitz de culpar el estancamiento económico en la Eurozona al insuficiente gasto público.

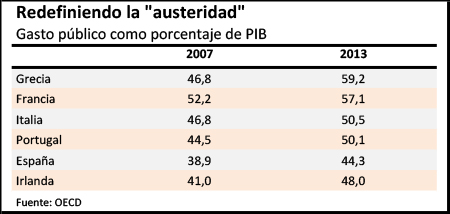

El gasto público en los países del euro se incrementó de 45,3% del PIB en 2007 a 49,5% en 2013, según Eurostat, con particularmente grandes aumentos en Grecia, Francia, Italia y Portugal. La tabla incluida aquí muestra qué tan escasa austeridad se ha registrado en los sectores públicos de la Eurozona.

Stiglitz escribe: 'La austeridad ha fracasado repetidas veces, desde su uso temprano por el entonces presidente estadounidense Herbert Hoover , que convirtió el colapso de la bolsa de valores en la Gran Depresión, hasta los ‘programas’ del FMI impuestos en Asia del Este y América Latina en recientes décadas. Y aún así cuando Grecia se metió en problemas, se la intentó de nuevo'.

En realidad, esos son todos ejemplos del fracaso de tasas impositivas más altas, nunca de un gasto público controlado.

En 1931, Herbert Hoover aumentó el gasto federal estadounidense en un 43% en un solo año —a $4.300 millones desde $3.000 millones en 1930. En junio de 1932, sin embargo, Hoover aumentó considerablemente todas las tasas del impuesto sobre la renta. La tasa más alta aumentó desde 25% hasta 63%. La recaudación federal cayó de 4,4% del PIB en 1930 a 3,0% en 1933, pero la economía privada cayó todavía más.

De igual forma, la austeridad de 'los programas del FMI impuestos en Asia del Este y América Latina' invariablemente implicaron tasas más altas para el impuesto sobre la renta y/o el impuesto sobre el valor agregado, y algunas veces aranceles más altos. Por ejemplo, el FMI requirió alzas suicidas de impuestos como una condición para concederle préstamos a Corea del Sur en 1980, a Tailandia en 1997, a Argentina en 1998-2001 y a Rusia en 1998-2000.

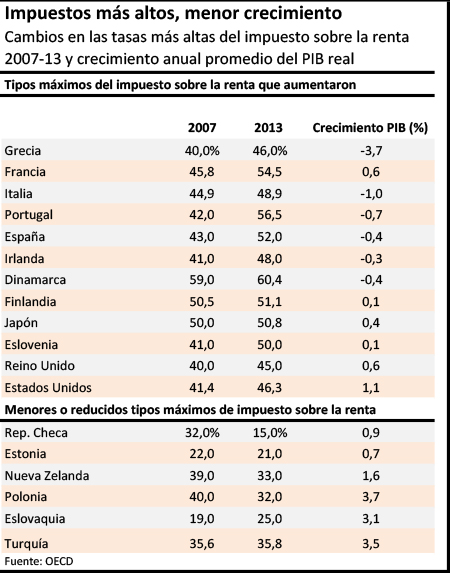

Europa está sufriendo bajo la política tributaria al estilo Herbert Hoover/FMI. Desde 2007, el impuesto más alto sobre la renta fue aumentado desde seis puntos porcentuales hasta 15 puntos en las economías más afectadas de Europa —desde 40% a 46% en Grecia, desde 41% a 48% en Irlanda, desde 43% a 52% en España y desde 42% a 56,5% en Portugal (para nombrar tan solo unos cuantos ejemplos). Mientras tanto, las tasas del Impuesto sobre el Valor Agregado (IVA) también se elevaron desde 19% a 23% en Grecia, de 16% a 21% en España, de 20% a 22% en Italia y de 20% a 23% en Portugal.

¿Por qué han estado tan callados los economistas keynesianos de la corriente dominante acerca de la imposición de tasas tributarias punitivas sobre las deprimidas economías europeas? ¿Qué explica esta aparente ceguera?

Una explicación, articulada por la otrora economista de Barack Obama, Christina Romer, es que puede ser que 'las teorías basadas en la oferta acerca de los efectos de los cambios tributarios implican que los efectos sobre la producción dependen principalmente del impacto de los cambios sobre las tasas marginales, mientras que las teorías basadas en la demanda implican que dependen principalmente de los efectos sobre la recaudación'.

Las tasas tributarias marginales altas logran consolidar una mayor recaudación, lo que implica que no importan para esta perspectiva porque solo los déficits más pequeños son definidos como austeridad. Si son juzgadas por los efectos sobre la recaudación, las tasas tributarias más altas en 1932 y 1991 son percibidas como grandes recortes de impuestos.

Otra explicación del silencio de la corriente dominante de economía acerca de los grandes incrementos en las tasas tributarias más altas entre las economías europeas que colapsaban es el fetiche en boga con la porción del ingreso que obtiene el '1% más rico'. 'Derribar el 1% más rico', como lo expresó Hillary Clinton, supuestamente justifica tasas tributarias punitivas sin importar cualquier impacto adverso sobre el comportamiento de los actores, ya sea sobre el esfuerzo en el trabajo, sobre las inversiones, sobre los emprendimientos o sobre la migración hacia países con impuestos bajos.

La siguiente tabla coloca en contexto a seis países en problemas de la Eurozona que elevaron sus tasas tributarias más altas, agregando seis otros países de la OCDE que cometieron el mismo error. La última columna muestra el crecimiento promedio anual del PIB real durante esos siete años. Al final de la columna están seis otros países de la OCDE que redujeron sus tasas tributarias más altas o las mantuvieron bajas. Esta es una pequeña muestra y un periodo corto de tiempo (estoy trabajando en una muestra grande para el periodo entre 1979-2013). Aún así, el crecimiento económico en países que elevaron las tasas tributarias más altas a un nivel entre 45%-56% fue generalmente mucho más débil que aquel de los países que redujeron las tasas tributarias más altas a un nivel entre 15%-36%.

Las tasas más altas de los impuestos al valor agregado claramente deprimieron la demanda, pero también lo hicieron así las tasas más altas del impuesto sobre la renta: las personas con ingresos más altos constituyen gran parte de las ventas de bienes duraderos de consumo.

Las tasas tributarias marginales más altas tuvieron el efecto nocivo adicional de deprimir la oferta: socavan los incentivos de realizar un esfuerzo adicional e invertir lo requerido para elevar el ingreso personal y, por lo tanto, el ingreso nacional. Las tasas tributarias marginales más altas causan las distorsiones y desincentivos más dañinos —fomentando una fuga de cerebros y de capitales mientras que conduce gran parte de la economía restante hacia la clandestinidad.

Desde 2007, la austeridad impuesta sobre las economías más débiles de Europa no provino de recortes al gasto, sino de tasas tributarias más altas.

Si los críticos keynesianos de la austeridad Europea desplazaran su atención desde los recortes invisibles al gasto hacia los muy visibles aumentos de impuestos, entonces podríamos todos unirnos en un respaldo a políticas tributarias menos destructivas, tanto en casa como en el extranjero.