España: un estancamiento casi absoluto

Los datos del PIB del tercer trimestre de este año ahondan en las sensaciones...

Los datos del PIB del tercer trimestre de este año ahondan en las sensaciones que ya transmitía el PIB del segundo trimestre: la economía española brega por lograr un cambio de modelo productivo desde 2008, con escaso éxito. La lentitud del proceso es del todo evidente, atendiendo a a los datos de Contabilidad Nacional: no es que nada se esté moviendo en nuestra economía, pero el ritmo es a todas luces insuficiente para recolocar a los tres millones de trabajadores que han quedado desempleados con la crisis.

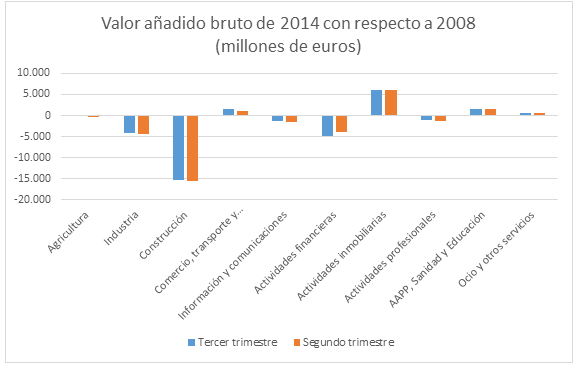

Echemos un vistazo primero al valor agregado bruto de los distintos sectores de la economía española (la suma de todos ellos constituye el PIB) con respecto al que exhibían en 2008. Claramente, existen tres actividades cuyo valor agregado bruto ha caído intensamente con respecto a 2008 (las actividades financieras, la industria y, muy especialmente, la construcción) y un sector que ha aumentado notablemente: las actividades inmobiliarias (también crecen con respecto a 2008, en menor grado, el comercio y la hostelería, y los servicios vinculados a las Administraciones Públicas). En el tercer trimestre, la destrucción bruta de valor con respecto a 2008 era de 27.146 millones de euros (frente a 27.348 millones en el segundo trimestre) y la creación bruta de valor apenas ascendía a 9.624 millones de euros (frente a 9.150 millones en el segundo trimestre).

Sucede que, en realidad, el sector de actividades inmobiliarias es un sector fantasma, pues en su mayor parte recoge las rentas imputadas por propiedad de vivienda (el valor que derivan los propietarios de habitar en una casa de su propiedad); es decir, es un sector que contablemente se revaloriza sin que hagamos nada y sin que haya más actividad económica. Eliminando la influencia contable de este sector fantasma, pues, nos topamos con un panorama desolador: frente a una destrucción de valor agregado bruto de 27.146 millones de euros con respecto a 2008 (en agricultura, industria, construcción, información y comunicaciones, actividades financieras y actividades profesionales) sólo hemos sido capaces de generar 3.625 millones de nuevo valor agregado bruto (en turismo, administraciones públicas y ocio); de hecho, eliminando la influencia siempre distorsionadora del sector público, la creación de valor en el sector privado es de apenas 2.211 millones de euros (frente a los 1.626 del segundo trimestre de 2014). A este ritmo “acelerado” de generación de nueva actividad dentro del sector privado (unos 600 millones de euros por trimestre), todavía tardaríamos más de una década en recuperar todo el terreno perdido frente a 2008.

Como decía, lo anterior no significa que nada se esté moviendo en la economía española: la industria manufacturera está volviendo a levantar cabeza y el turismo está en su mejor momento histórico, pero estas mejoras distan de bastar en medio de un cuasi completo estancamiento del resto de sectores.

Una radiografía similar a la anterior nos la ofrecen los datos de empleo según Contabilidad Nacional: con respecto al tercer trimestre de 2008, la economía española ha perdido 3,09 millones de empleos (3,35 millones el segundo trimestre). El único sector con más ocupados que en 2008 es el de “administraciones públicas, sanidad y educación”, mientras que la construcción y la industria han concentrado las mayores destrucciones de empleo (nótese cómo el sector de actividades inmobiliarias es completamente irrelevante en términos de empleo por lo que hemos explicado: es un sector fantasma con nulas repercusiones sobre la actividad económica).

Asumiendo una creación de empleo de entre 250.000-300.000 personas al año (que son los puestos que terminaremos creando en 2014), tardaríamos, de nuevo, entre 10 y 12 años en regresar a los niveles de ocupación de 2008. Nuevamente, desolador.

La inutilidad de la solución keynesiana

Desde Podemos y otros ámbitos de la izquierda, se nos asegura que los problemas económicos de España se solventan corrigiendo la contracción de la demanda agrega que se inició con los “recortes” acaecidos desde 2010. En cierto modo, pues, se atribuye gran parte del deterioro actual de nuestra economía real a la falta de demanda interna.

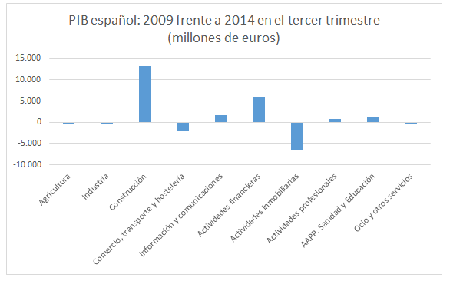

En este sentido, ¿cuáles han sido los sectores que más han sufrido desde el tercer trimestre del año 2009, momento en el que el Plan E estaba funcionando a plena potencia? Pues esencialmente dos: el ladrillo y la banca. El resto de sectores están aproximadamente igual que en 2009 (agricultura, industria, turismo y ocio están algo mejor ahora que en 2009; actividades profesionales, las Administraciones Públicas e información y comunicaciones, algo peor; omito mencionar el sector fantasma de las actividades inmobiliarias).

Reinflar keynesianamente la demanda sin cambiar el modelo productivo, tal como hicimos en 2009, sólo nos serviría para para relanzar la actividad de bancos y constructoras: esto es, la actividad de la casta empresarial. Acaso por ello Podemos centre su programa de estímulo en, por un lado, la rehabilitación de viviendas y, por otro, la institución de un “derecho al crédito”. El nuevo modelo productivo de los keynesianos es el de siempre: ladrillo y crédito barato.

El imprescindible cambio de modelo productivo

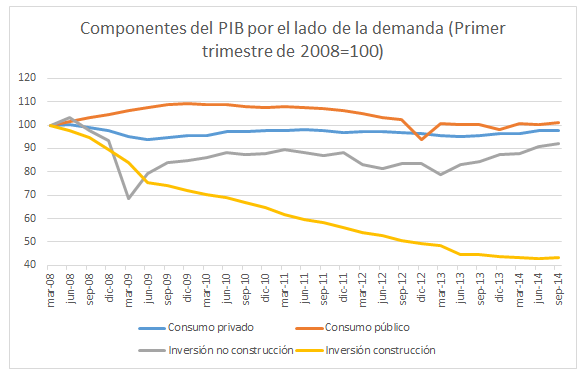

Mas si aspiramos a una economía de alto valor añadido, competitiva y sostenible, no queda otra que cambiar nuestro modelo productivo. ¿Y cómo lo cambiamos? Pues no tratando de resucitar los mortecinos sectores existentes de 2007 (banca y ladrillo), sino creando otros nuevos. Y para crear sectores nuevos no queda otra que invertir en ellos: la clave de nuestra recuperación a largo plazo, pues, no es el gasto en consumo interno, sino en inversión.

Por desgracia, la inversión sigue por debajo de los niveles de 2008 (no así el consumo público y apenas el consumo privado), cuando debería hallarse muy por encima para beneficiarnos de un reajuste interno acelerado. Es verdad que, despejada la incertidumbre del riesgo de quiebra (finales de 2012, merced a la Organización Mundial de Trabajo de Mario Draghi), el gasto en inversión no residencial ha reflotado con cierta fuerza, pero aun así sigue a niveles claramente insuficientes para transformar nuestro modelo productivo.

España requiere de muchísima más inversión privada y para ello necesitamos dos elementos: libertad de mercado (para que emerjan oportunidades de inversión) y ahorro interno (para financiar esas oportunidades de inversión). El último de estos elementos (el ahorro) sólo puede proceder de un menor consumo público y privado, pues ahorro es igual a no-consumo: por tanto, deberíamos estar presenciando fuertes recortes del gasto público y no mantenimientos o aumentos del mismo.

Sé que muchos estarán tentados de afirmar que si no consumimos, nadie querrá invertir para no vender, pero ése es un argumento erróneo: España necesita invertir no para satisfacer el consumo interno, sino el consumo exterior (dado que hemos de amortizar nuestra gigantesca deuda externa); cuanto más consumamos internamente, menores recursos podremos relativamente dirigir a aumentar nuestra producción orientada hacia la exportación. Ahorro, ahorro y ahorro. No hay otra.

Conclusión

En suma, la economía española está estancada. Salvo por el turismo y el dopaje del mayor gasto público viviendo en los últimos trimestres, los niveles de actividad y empleo siguen por los suelos. La solución a este problema no es más consumo interno y más gasto público (como propone, por ejemplo, Podemos) sino libertad de mercado y ahorro: las dos variables que se han hallado del todo ausentes en la política económica española desde que se desató la crisis y que, desafortunadamente, parece que lo seguirán estando durante los próximos años. Parece que la casta y la neocasta política se conjuran para japonizarnos o, peor, para argentinizarnos.

Director del Instituto Juan de Mariana (España) y columnista en ElCato.org. Es Licenciado en Derecho y Licenciado en Economía (Universidad de Valencia).