Argentina: la economía está dolarizada de facto; solo resta hacerlo 'de jure'

Desde la salida del cepo cambiario en la Argentina, la coalición gubernamental 'Cambiemos'...

Desde la salida del cepo cambiario en la Argentina, la coalición gubernamental 'Cambiemos' se ha caracterizado por implementar las siguientes políticas cambiarias:

- Comenzó con un esquema de flotación limpia aunque, en realidad, no era tan limpia, porque el Banco Central de la República Argentina (BCRA) influía indirectamente sobre el tipo de cambio con las Lebac, hasta que no pudo contenerlo más;

- A partir de la corrida de abril de 2018, se llegó a un acuerdo con el Fondo Monetario Internacional (FMI), por el cual se estableció una banda ancha dentro la cual el tipo de cambio flotaba libremente, con un piso y un techo que se aumentaría, inicialmente, en un 3% mensual. Luego, se redujo a 2 puntos porcentuales; y la última vez, a 1,75% mensual;

- Pasó a congelarse el techo de la banda cambiaria hasta fin de año, y a removerse el piso hasta junio; y,

- Se optó por intervenir en cualquier momento en el mercado de cambios, sin pisos ni techo, y de acuerdo a las necesidades del mercado.

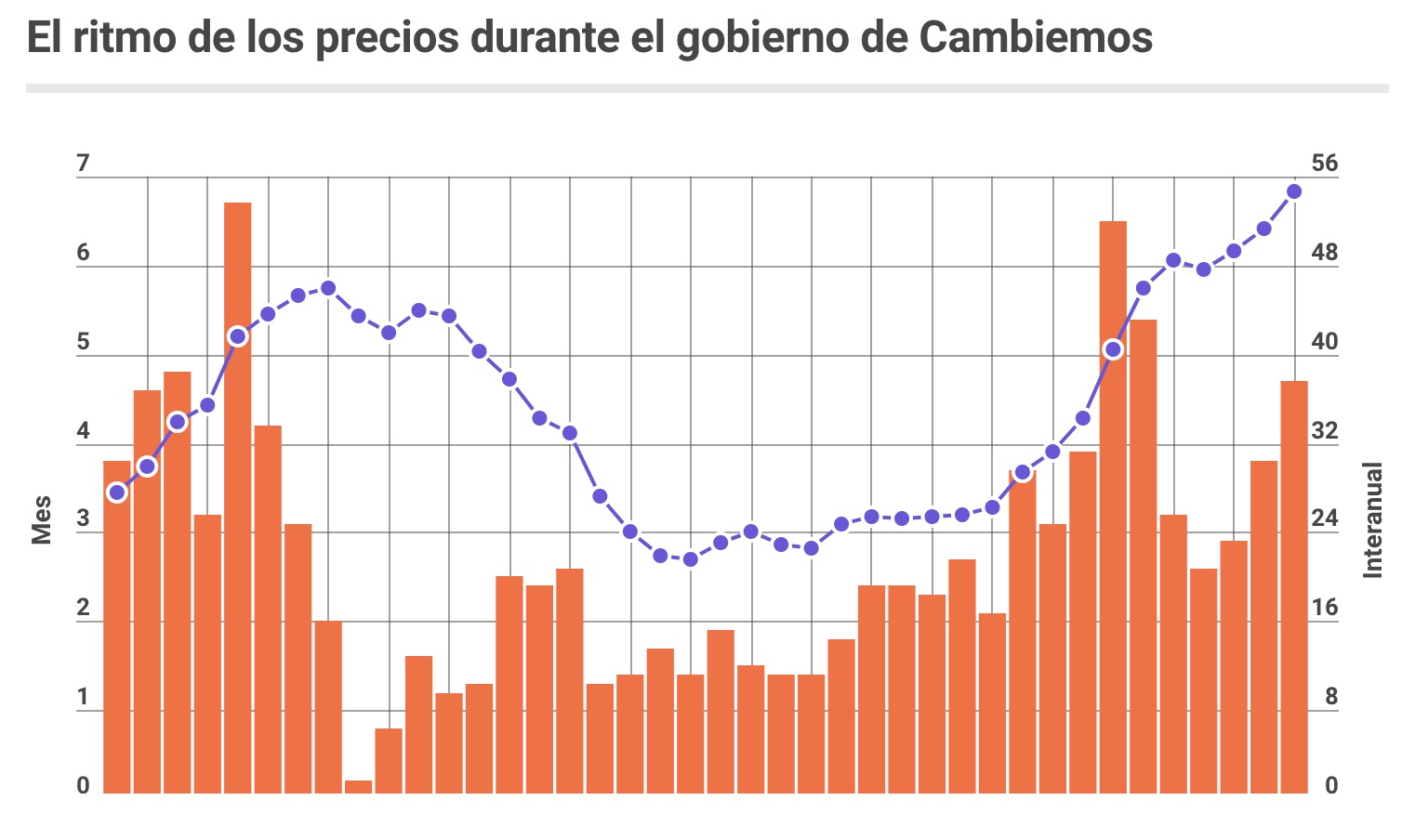

El conjunto de estos cambios en la política cambiaria, en menos de cuatro años de mandato, explicitan la ausencia de un plan económico consistente detrás. La política cambiaria debe adoptarse a alguna regla monetaria estable en el tiempo, algo que hoy no existe. Pero es más preocupante el carácter vertiginoso de las modificaciones en la política cambiaria. Desde mediados del año pasado hasta ahora, se produjo la mayor cantidad de modificaciones en la regla cambiaria, lo cual refleja cierto desconcierto a la hora de lograr confianza en el peso.

El conjunto de estos cambios en la política cambiaria, en menos de cuatro años de mandato, explicitan la ausencia de un plan económico consistente detrás. La política cambiaria debe adoptarse a alguna regla monetaria estable en el tiempo, algo que hoy no existe. Pero es más preocupante el carácter vertiginoso de las modificaciones en la política cambiaria. Desde mediados del año pasado hasta ahora, se produjo la mayor cantidad de modificaciones en la regla cambiaria, lo cual refleja cierto desconcierto a la hora de lograr confianza en el peso.

Esa desconfianza en el peso queda también en evidencia en la disparatada tasa de interés que el BCRA paga por las Leliq. Recordemos que las Leliq comenzaron con tasa del 67% anual, se incrementaron hasta el 73,5% y, luego, la tasa se reudjo hasta que se produjo el salto en el mercado de cambios, y debieron incrementarla nuevamente. Hoy, ya se sitúa en torno de los niveles máximos del 74% anual, a 7 días.

La pregunta es: ¿acaso no genera más desconfianza en los agentes económicos estos continuos aumentos en la tasa de interés marcando que ya no hay tasa que sea suficientemente alta como para que el inversor se quede en pesos?

De lo anterior se desprende, a mi juicio, que una vez más queda demostrado que la Argentina no está en condiciones de tener moneda propia, por la sencilla razón que, hoy, no emite moneda el que quiere, sino el que puede.

En efecto, desde que en 1971 Richard Nixon declaró la inconvertibilidad del dólar a oro, el conjunto del sistema monetario internacional se transformó en moneda fiduciaria (fiat money). La gente cree o no cree en esos papeles que andan circulando por el mundo que supuestamente sirven como medio de intercambio y reserva de valor. Puesto en otras palabras, la Argentina no tiene moneda, en el estricto sentido del término dado que el peso no es útil como reserva de valor.

Factores que respaldan el valor de la moneda

¿Cuál es el respaldo que hoy día tienen las monedas que circulan por el mundo? La confianza que la gente tenga en la calidad de su dirigencia política y sus instituciones. La seriedad de las mismas es lo que genera confianza en que un pedazo de papel impreso que los gobiernos llaman moneda sea aceptado como tal por los agentes económicos.

Si el respaldo de la moneda es la calidad y seriedad de la dirigencia política y de las instituciones de un país, no es preciso ingresar en demasiados detalles para percatarse de que la Argentina no está en capacidad de tener moneda. Puede emitir unos papeles que denomina moneda, pero la gente no los acepta como tales.

En virtud de que, sin una moneda, se dificultan las transacciones económicas y se torna imposible el cálculo económico, hace tiempo ya que los argentinos elegimos el dólar como moneda. Pero esa elección es de facto y no de jure, con lo cual, cae de maduro que la dolarización de la economía debería ser aceptada en algún momento por la dirigencia política.

En rigor, antes que dolarización, mi perspectiva es que habría que establecer libre competencia de monedas para que la gente realice contratos en la moneda que le plazca, aunque lo más probable es que termine eligiendo el dólar como instrumento de intercambio y reserva de valor por sobre el resto de la monedas. Acaso el público operaría con dólares o euros, pero es seguro que, sin curso forzoso, el peso dejaría de existir, porque es una mercadería que nadie quiere tener por su pésima calidad.

Es certero defender que la dolarización de la economía no resuelve todos los problemas de la economía. Aunque, si se procediera con una dolarización, de todos modos habría que modificar la legislación laboral, reducir el gasto público, reformar el sistema tributario, contar con equilibrio fiscal, e integrarse económicamente al mundo. Y aquí surge el debate.

El rol de las reformas estructurales

Si han de implementarse, evnetualmente, las reformas estructurales mencionadas, emergerían las condiciones institucionales necesarias para respaldar el peso y tener una moneda propia; por lo tanto, si se implementara la totalidad de esas reformas, no sería necesario recurrira a una dolarización.

Digamos que en el debate sobre dolarización están quienes se oponen, porque afirman que no es necesario llevarla a cabo si se hacen las reformas estructurales, y quienes declaman que es preciso dolarizar a pesar que se hagan las reformas estructurales, y si no se hacen las reformas, al menos contaremos con una moneda para no retroceder a la era del trueque. En rigor, mi posición es favorable a una dolarización de la economía, pero el concepto fundante de ello consiste en tener competencia de monedas.

Bajo este esquema de competencia de monedas, y siempre teniendo en claro que es establecer solo orden monetario que no resuelve por sí solo los problemas estructurales, ¿tiene que quedar el Banco Central? En principio, considerando que la moneda es una mercadería más y no un símbolo patrio, el BCRA sería una empresa estatal que produce una mercadería llamada moneda con el nombre peso y estaría en competencia con el resto de las monedas.

Bajo este esquema de competencia de monedas, y siempre teniendo en claro que es establecer solo orden monetario que no resuelve por sí solo los problemas estructurales, ¿tiene que quedar el Banco Central? En principio, considerando que la moneda es una mercadería más y no un símbolo patrio, el BCRA sería una empresa estatal que produce una mercadería llamada moneda con el nombre peso y estaría en competencia con el resto de las monedas.

Si produce una moneda de mala calidad, y esa moneda no tiene curso forzoso, el BCRA estaría produciendo una mercadería que nadie querría usar. El contra-argumento es que, si el mercado necesita un cierta mercadería, en este caso moneda, no tiene por qué proveerlo el Estado.

De igual manera, que si el Estado tiene que pavimentar las calles, no tiene porqué poner una fábrica de pavimento; el hecho de que la economía necesite una moneda, no significa que el Estado deba producirla. Basta con leer historia de la moneda, en particular el libro de Jack Weatherford, La Historia del Dinero, para darse cuenta que la moneda no es un invento de los gobiernos sino que es un descubrimiento del mercado. La gente descubrió que usando ciertas mercaderías podía hacer intercambio indirecto en vez del complejo trueque.

Desde que fue creado el BCRA en 1935 y hasta 2018 la inflación promedio anual fue del 62,08% anual, elevado a las 83 que son los años de vida del BCRA da una inflación acumulada IPC del 25.671.070.716.075.600.000%, entiendo que se lee 25,7 trillones por ciento. Con este antecedente es impensable creer que el Banco Central puede producir una moneda de buena calidad.

Podría pensarse en una caja de conversión a oro como existió en entre 1891 y 1914, cuando se cerró la Caja de Conversión por la fuga de capitales dada la Gran Guerra y luego se reabrió en 1927 y se cerró en 1929 por la crisis del 30. En los dos casos el cierre de la caja de conversión respondió a hechos externos y no internos y, por cierto, el gran despegue económico argentino de fines del siglo XIX y principios el siglo XX se produjo con convertibilidad a oro. Pero es claro que era otra la calidad de la dirigencia política argentina y el populismo todavía no nos había invadido.

En definitiva, con semejante historia inflacionaria, sabemos que el Estado argentino no solo no puede prestar un servicio decente de telefonía (recordar ENTel), tampoco puede proveer una moneda con esta calidad institucional y esta dirigencia política.

Lo recomendable es ir a un sistema de competencia de monedas que, intuyo, llevaría a una dolarización de hecho, pero no por decisión de los gobernantes, sino que el argentino hace rato que ya dio por muerto el peso y optó por el dólar como su verdadera moneda. Solo falta reconocer de jure lo que la gente ya estableció de facto: la muerte del peso y del BCRA.

Profesor titular de Economía Aplicada en el Master de Economía y Administración de ESEADE, y profesor titular de Teoría Macroeconómica en el Master de Economía y Administración de CEYCE. Columnista de temas económicos en el diario La Nación (Argentina). Publica regularmente en el reconocido sitio web Economía Para Todos.