Sobre la caída de las bolsas en el mundo

El año 2016 dio inicio con una caída drástica en los mercados de las acciones...

El año 2016 dio inicio con una caída drástica en los mercados de las acciones en el mundo entero. La tendencia comenzó en China, en donde se precipitaron en casi un 7 por ciento en sólo el día antes de ayer. Fue tan rápida la caída, que se disparó un mecanismo que suspende automáticamente las actividades de la bolsa china por diez minutos para calmar los ánimos. Sin embargo, estos estaban tan deprimidos que, al reiniciarse las actividades, el valor de los papeles continuó cayendo, hasta llegar a la cifra apuntada arriba. En Japón, los valores cayeron 3 por ciento, en Inglaterra, 2,3 por ciento, y en Europa entera, el 2,6 por ciento. En Estados Unidos, que va muchas horas después de Asia y Europa, el índice Standard and Poors 500 abrió 2 por ciento abajo el mismo lunes.

Conforme lo hemos comentado reiteradas veces en esta columna, estas caídas ya eran de esperarse, y es probable que sigan teniendo lugar. Al elevarse las tasas de interés, los precios de las acciones tienden a retroceder. Por este motivo, algunos pueden pensar que la Reserva Federal estadounidense cometió un error al subir las tasas en diciembre.

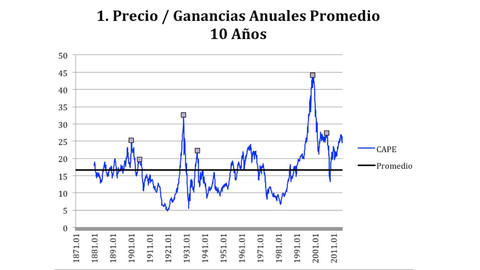

Pero la caída comporta una razón más profunda, que el lector podrá apreciar en la gráfica 1. Esta muestra el indicador CAPE, cociente resultante de la división del precio de las acciones entre el promedio de las ganancias registradas en los últimos diez años. Las acciones son títulos que dan derecho a un flujo de utilidades para siempre. Mientras más alto es el indicador CAPE, más alto es el precio que la gente está dispuesta a pagar por el mismo flujo. Ejemplo: si el indicador es 15, ello significa que el público está pagando 15 dólares por cada dólar de ganancias anuales que recibirá en el futuro.

Pero la caída comporta una razón más profunda, que el lector podrá apreciar en la gráfica 1. Esta muestra el indicador CAPE, cociente resultante de la división del precio de las acciones entre el promedio de las ganancias registradas en los últimos diez años. Las acciones son títulos que dan derecho a un flujo de utilidades para siempre. Mientras más alto es el indicador CAPE, más alto es el precio que la gente está dispuesta a pagar por el mismo flujo. Ejemplo: si el indicador es 15, ello significa que el público está pagando 15 dólares por cada dólar de ganancias anuales que recibirá en el futuro.

Note el lector que, en la historia de los Estados Unidos, sólo en dos ocasiones (1929 y 1999) el indicador subió sustancialmente por encima de 25. En todos los demás casos, los precios de las acciones se precipitaron al llegar el CAPE a 25 (en 1929 y 1999 se dieron las caídas más grandes de la historia). En este momento, se ubican en 25; de forma que es bien probable que los precios caigan.

Fuente: http://www.econ.yale.edu/~shiller/data.htm

¿Y por qué es que los precios han tendido a caer cuando el CAPE se acerca a 25? La respuesta puede observarse en la gráfica 2, que muestra el cociente de dividir las ganancias anuales promedio de los últimos diez años entre el precio de las acciones. Obsérvese que el promedio de este cociente, el rendimiento de las acciones, desde 1871 hasta ahora ha sido de 7 por ciento. En esta instancia, el rendimiento es de apenas 4,0 por ciento, que corresponde a un CAPE de 25. A través de la historia, los accionistas han sentido que ganar solo 4 por ciento anual es demasiado poco, y se han negado a comprar acciones al precio que produce sólo esas ganancias. Eso logra que el precio caiga hasta niveles que hacen más atractivo el rendimiento. Así, si Usted adquiriese en 400 una acción que tiene un promedio de ganancias de 20, estará obteniendo un 5 por ciento. Si la compra en 200, se hará con el 10 por ciento. Dadas las ganancias, el rendimiento sube cuando el precio baja, y al revés.

Fuente: http://www.econ.yale.edu/~shiller/data.htm

Ahora, puede el lector atender a la relación con el aumento en las tasas de interés implementado por la Fed. Mientras más se eleve la tasa de interés, más atractivo será para los inversionistas retirar su dinero de las acciones para invertirlas en papeles que paguen esos intereses más altos. Esto acelera un proceso que de todos modos hubiera sucedido, teniéndose en cuenta la experiencia histórica.

¿Y por qué la gente compró tan caras las acciones? Porque entendieron que éstas subirían por siempre, aunque las ganancias no justificaran semejante suba. En otras palabras, imperó un criterio irracional -esto es, lo opuesto a cuando se entra en pánico. Durante la Gran Depresión de los años treinta, se llegó a pedir 18 por ciento para invertir en acciones. En la recesión de 1920, se pedía un 21 por ciento porque la percepción era que los riesgos de las acciones eran demasiado altos. Lo que resulta impresionante es el modo en que estas percepciones de riesgo se modifican drásticamente, de un día para otro. Eso puede estar sucediendo en este momento. Si es así, todos debemos prepararnos para una caída pronunciada.

Economista y consultor económico, Hinds se desempeñó como Ministro de Hacienda de El Salvador entre 1994 y 1999. Se le considera el padre de la dolarización, tras haber propuesto la idea en su país. Es autor de Playing Monopoly with the Devil: Dollarization and Domestic Currencies in Developing Countries (publicado por Yale University Press en 2006) y co-autor con Benn Steil de Money, Markets and Sovereignty (Yale University Press, 2009). Hinds también es columnista de El Diario de Hoy de El Salvador. En 2010, obtuvo el Premio Hayek del Manhattan Institute.