Sobre los corralitos en la Argentina y Grecia

No pocos lectores me han pedido que explique la diferencia entre el corralito de Grecia y el de Argentina.

No pocos lectores me han pedido que explique la diferencia entre el corralito de Grecia y el de Argentina. En realidad, los dos son muy similares: ambos fueron implementados por las autoridades nacionales, a raíz de que el miedo a la devaluación estaba motorizando grandes salidas de depósitos de los bancos, que se convertían en fugas de capital, al ser convertidas en dólares o en euros. En ambos casos, el resultado fue que el sistema financiero no podía continuar funcionando, dado que no existían dólares suficientes en el caso de Argentina, ni suficientes euros en el caso de Grecia.

Lo sucedido en la Argentina

En lo que hace a temas monetarios, se multiplican mitos que se entronizan conforme muchos opinan sin información, sin siquiera haber cotajado datos.

La Argentina no estaba dolarizada, sino que tenía una moneda local con una tasa de cambio fija de uno a uno con el dólar. Es decir que, cuando un dólar ingresaba en Argentina, era normalmente cambiado por pesos, contra la promesa del Banco Central de la República Argentina (BCRA) de que, cuando el dueño del dólar lo quisiera de regreso, se lo vendería al mismo precio, que era un peso por dólar. Para asegurarse de que siempre tendría los dólares para regresar los dólares a sus dueños al mismo precio, el BCRA tenía como regla la imposibilidad de emitir pesos si no era en la venta de dólares. Es decir que no podía otorgarle crédito al gobierno, ni en pesos ni en dólares.

Durante varios años, el sistema funcionó bien. Como se ve en la gráfica 1, las exportaciones crecieron rápidamente y también los ingresos de capital, con lo que el país ganaba reservas. En 1998, las exportaciones dejaron de crecer y cayeron en 1999. En ese año, Brasil devaluó y todo el mundo arguyó que, dado que la Argentina no podía devaluar, no podría recuperar el crecimiento de sus exportaciones. Sin embargo, como se ve en la gráfica 1, las exportaciones se recuperaron. El problema que caracterizó a la Argentina es que, como también se ve en la misma gráfica, se registró una notable fuga de capitales, que dejó al país sin reservas.

Fuente: International Financial Statistics del FMI.

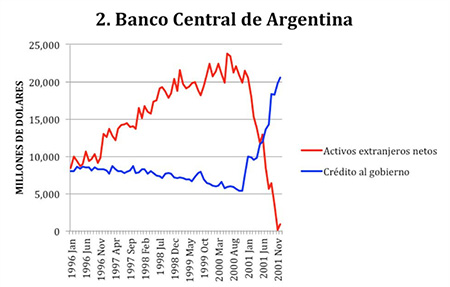

Esta fuga la financió el BCRA, como se ve en la gráfica 2. En contra de su propia regla, el BCRA dio crédito al gobierno, y ese dinero en pesos, al circular, fue utilizado por el público para comprar dólares y sacarlos del país. En rigor, esos dólares salieron de las reservas del BCRA. Nótese la manera en que coinciden las cifras de la caída de reservas en la gráfica 1 con el aumento del crédito del BCRA y la caída de reservas del BCRA en la gráfica 2. Se trató de un aproximado de US$ 20 mil millones. Ese dinero eran todas las reservas del sistema bancario, que estaban en el BCRA. Así, el BCRA se quedó sin reservas de dólares mientras que la gente seguía demandando moneda estadounidense. El sistema bancario no podía seguir funcionando. Por eso, se implementó un corralito, para que el público se viera imposibilitado de sacar más pesos para comprar dólares.

Fuente: International Financial Statistics del FMI

Lo sucedido en Grecia

En Grecia, las reservas de dinero internacional (euros) no estaban en el banco central, sino en los bancos comerciales. Allí, los depósitos cayeron porque el gobierno, aunque no dijo que quería salirse del euro, hizo sentir a la población que sí quería hacerlo. Sus conflictos con Europa se volvieron tan agudos, que la ciudadanía percibió que el riesgo de salirse del euro era elevado, y que eso significaba que el gobierno iba a convertir depósitos en la moneda que ellos tenían antes del euro, el dracma. Con eso, los tenedores de cuentas comenzaron a retirar sus euros de los bancos para sacarlos del país, dejando a los bancos sin euros y generando una situación igual a la de Argentina. Sin euros, el gobierno interpuso un corralito para que la gente ya no sacara más dinero de los bancos.

Las similitudes

Se registran, pues, dos similitudes entre los dos corralitos. Una es que éstos se diseñaron para evitar que la gente siguiera sacando dinero de los bancos. La otra es que, en ambos casos, la gente estaba sacando el dinero de los bancos por miedo a la devaluación, que los haría perder sus ahorros. Una lección fundamental que emerge de ambos escenarios es que la posibilidad de crear dinero propio (pesos o dracmas) acelera el pánico. Como lo muestra la gráfica 2, el BCRA creó pesos, pero esos pesos no resolvieron el problema, sino que se usaron para comprar más dólares. En Grecia, sólo la idea de que el gobierno podría decidir crear drachmas bastó para generar el pánico. Esto es lo que pasa en países que quieren salirse de una moneda fuerte internacional para adoptar una moneda local, que siempre es débil.

Economista y consultor económico, Hinds se desempeñó como Ministro de Hacienda de El Salvador entre 1994 y 1999. Se le considera el padre de la dolarización, tras haber propuesto la idea en su país. Es autor de Playing Monopoly with the Devil: Dollarization and Domestic Currencies in Developing Countries (publicado por Yale University Press en 2006) y co-autor con Benn Steil de Money, Markets and Sovereignty (Yale University Press, 2009). Hinds también es columnista de El Diario de Hoy de El Salvador. En 2010, obtuvo el Premio Hayek del Manhattan Institute.