Sobre el billete de diez dólares

Desde mayo de 2013, la discusión relativa a una restricción de la política monetaria...

Desde mayo de 2013, la discusión relativa a una restricción de la política monetaria ha fluctuado entre temperatura alta y fría. Cuando está alta, los mercados anticipan un apretón monetario y que los precios se vuelvan volátiles.

Recientemente, la especulación acerca de justo cuándo la Fed aumentará las tasas de interés ha asomado su cabeza, otra vez. Desde principios de 2013, he dicho que la Fed no actuaría hasta fines de 2015. Bueno; ahora, estamos llegando a esa fecha y creo que la Fed actuará, pero más tarde, que temprano.

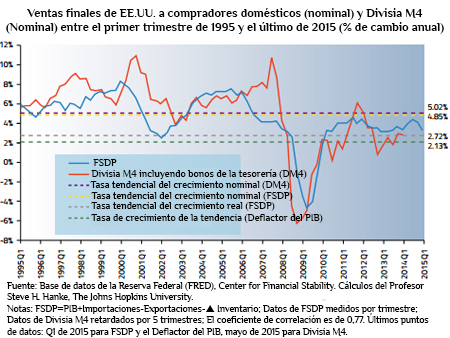

La postura monetaria de EE.UU. sigue siendo esquizofrénica y restringida. Como resultado, EE.UU. sigue estando en una recesión de crecimiento —creciendo, pero por debajo de su línea tendencial. La CFS Divisia M4 —la medida más importante de la oferta del dinero para aquellos de nosotros que nos adherimos a un enfoque monetarista para determinar el ingreso nacional— está creciendo a una tasa interanual de 2,8 por ciento.

¿Cómo puede ser esto? Después de todo, al o largo de los últimos años, la Fed ha estado involucrada en el programa más grande de flexibilización cuantitativa en su historia. Para encontrar explicaciones, debemos referirnos a John Maynard Keynes en su mejor momento. Específicamente, debemos buscar en su trabajo de 1930 que comprende dos volúmenes, A Treatise on Money. Allí, Keynes divide al dinero en dos categorías: dinero estatal y dinero bancario.

El dinero estatal es el dinero de alto impacto (la tal llamada base monetaria) que es producida por los bancos centrales. El dinero bancario es producido por los bancos comerciales a través de la creación de depósitos.

Hoy, el dinero bancario constituye 80 por ciento del total de la oferta monetaria de EE.UU., medido por M4. Cualquier cosa que afecte la oferta de dinero bancario domina la producción de dinero. Así que debemos de considerar las regulaciones bancarias —cortesía de los procedimientos de regulación de Basilea y la legislación Dodd-Frank. Estas nuevas regulaciones han estado mal concebidas, son pro-cíclicas, y están llenas de peligros. De hecho, el dinero bancario, el elefante en la habitación, ha estado luchando bajo un régimen de política monetaria extremadamente restringida desde la crisis financiera de 2008-2009. Esto ha obligado a la Fed a mantener el dinero estatal a rienda suelta. El resultado neto de esta política monetaria esquizofrénica y restringida ha sido una tasa de crecimiento baja para el dinero amplio y una recesión continua del crecimiento, sin inflación, en EE.UU. El gráfico adjunto nos relata la historia. Pero, esa no es la única historia que circula en Washington, D.C.

En 2013, el gobierno de EE.UU. decidió que el dólar necesitaba una renovación estética. Eso no causó controversia. Pero, el anuncio del 17 de junio del Secretario de la Tesorería Jack Lew si. Esto es cuando el Secretario Lew sorprendió a muchos diciendo que Alexander Hamilton (1755-1804)—el primero y más distinguido Secretario de la Tesorería— sería degradado y compartiría el billete de diez dólares con una mujer todavía no nombrada. Mientras que esto sorprendió a muchos, esto muestra qué tan politizada puede ser la moneda.

¿Qué tan grandioso fue Hamilton? Un libro académico reciente de Robert E. Wright y David J. Cowen, Financial Founding Fathers: The Men Who Made America Rich, se inicia su panteón de los grandes con un capítulo sobre Alexander Hamilton. Se titula adecuadamente 'el Creador'. Pero, me estoy adelantando a la historia.

Luego de graduarse de King’s College (hoy, Columbia University), Hamilton empezó su carrera profesional como el Jefe de Personal de George Washington durante la Guerra Revolucionaria. Durante su variada carrera, Hamilton fue un periodista profundo. Su proyecto periodístico más famoso fue una serie de 85 piezas de opinión que hacían un llamado a la ratificación de la Constitución. Estos ensayos son llamados The Federalist Papers, y son las fuentes más citadas por la Corte Suprema de EE.UU. Los Federalist Papers fueron publicados en 1787 y 1788 en el Independent Journal de la ciudad de Nueva York. Estos ensayos importantes —escritos bajo pseudónimos, por Alexander Hamilton, James Madison, y John Jay— fueron de alta calidad y fijaron el escenario para la Convención Constitucional y el producto resultante. Vale la pena mencionar que Hamilton organizó este proyecto, escribió gran parte de los ensayos y, de todos los Padres Fundadores, desempeñó gran parte del trabajo intelectual para luego obtener el menor crédito histórico. Dicho esto, dos economistas notables le han dado a Hamilton su consideración adecuada. Lionel Robbins consideraba que los Federalist Papers eran 'el mejor libro de ciencias políticas y sus amplios aspectos prácticos escrito en los últimos mil años'. Y si eso no es suficiente, Milton Friedman escribió en 1973 que el 'Federalist Paper No. 15', escrito por Hamilton, 'contiene un análisis más convincente del Mercado Común Europeo que cualquier otro que he visto de la pluma de un escritor moderno'.

La proeza de Hamilton como un escritor y periodista no era cuestión de un solo proyecto exitoso. El escribió gran parte de la famosa Carta de la Despedida de George Washington, que fue publicada en el American Daily Advertiser. Y tan solo tres años antes de su muerte prematura, por causa de una herida infligida en un duelo con Aaron Burr, Hamilton fundó el New-York Evening Post.

Alexander Hamilton también fue un abogado distinguido. Él asumió muchos casos famosos por principios. Luego de la Guerra Revolucionaria, el estado de Nueva York estableció medidas duras en contra de los partidarios de la corona y de los súbditos ingleses. Estas incluían la Ley de Confiscación (1779), la Ley de Citación (1782), y la Ley de Transgresión (1783). Todas estas involucraban la toma de propiedad. Según la opinión de Hamilton, estas leyes ilustraban la diferencia inherente entre la democracia y la ley. Aún cuando estas medidas fueron ampliamente populares, estas violaban principios fundamentales de la legislación que concierne a la propiedad privada. Hamilton llevó sus ideas a la acción y defendió con éxito —frente a una enorme hostilidad pública— a aquellos que tenían propiedad tomada bajo estos tres estatutos de Nueva York.

Luego de que la Constitución fuese ratificada y George Washington fuera electo Presidente, el nuevo gobierno federal carecía de credibilidad. Las finanzas públicas eran como una nube negra que amenazaba al gobierno. Recuerde que el dinero de papel y la deuda eran innovaciones de la era colonial, y que una vez que empezó la Guerra Revolucionaria, los estadounidenses utilizaron estas innovaciones al máximo. Como resultado, EE.UU. nació en un mar de deuda. La mayoría de la gente favorecía un default de la deuda. Alexander Hamilton, actuando como el Secretario de la Tesorería de Washington, estuvo firmemente en contra del default. Como cuestión de principio, el argumentó que la santidad de los contratos era la base de toda moralidad. Y como una cuestión práctica, Hamilton argumentó que el buen gobierno dependía de su habilidad de cumplir con sus promesas.

Hamilton ganó el argumento y se dedicó a sacar al país de su debacle financiera. Entre otras cosas, Hamilton fue —lo que hoy se denominaría — un ingeniero financiero de primera clase. Él estableció un fondo federal decreciente para financiar la deuda de la Guerra Revolucionaria. También diseñó un importante canje de deuda mediante el cual las deudas de los estados individuales fueron asumidas por el recientemente creado gobierno federal. Para agosto de 1791, los bonos federales vendidos por encima del promedio en Europa, y para 1795, todas las deudas extranjeras habían sido canceladas. La solución de Hamilton para el problema de la deuda estadounidense proveyeron al país un shock de credibilidad y confianza.

El legado de Hamilton es —les guste o no— el sistema de gobierno federal de EE.UU. Sigue relativamente de cerca los lineamientos fijados por Hamilton y sus colegas Federalistas. Esto, por supuesto, probablemente hace que se revuelquen en su tumba enemigos acérrimos de todo la vida de Hamilton como el Padre Fundador y Presidente Thomas Jefferson. Y Jefferson no está solo. De hecho, Hamilton fue, y siempre ha sido, un imán de controversia. Como resultado, la fama de Hamilton ha experimentado altos y bajos.

Cuando Hamilton murió en 1804, los jeffersonianos aprovecharon la oportunidad para lanzar una campaña de desprestigio para disminuir la reputación de su rival. Esta campaña fue efectiva. La reputación de Hamilton sufrió un declive desde su muerte hasta la década de 1860.

Una vez diera inicio la Guerra Civil, la estrella de Hamilton se elevó. Su popularidad empezó a surgir en el Norte porque él había sido un abolicionista activo. Su fama pronto llegaría un pico máximo durante la Era Dorada (1873-1900), una época durante la cual EE.UU. experimentó unaindustrialización sin precedentes y la difusión de las altas finanzas— ambas siendo características hamiltonianas.

Con el shock del colapso de la bolsa de valores de EE.UU. en 1929 y la Gran Depresión, la estrella de Hamilton cayó, y el nombre de Hamilton fue asociado con Wall Street, la banca, y las altas finanzas. No debería sorprender que Hamilton demostró ser un objetivo atractivo. De hecho, Franklin Delano Roosevelt, en su discurso ante el Commonwealth Club de 1932, arremetió contra Hamilton. Hamilton permanecería en declive hasta 1982, cuando la Sociedad Federalista fue fundada durante la primera administración de Ronald Reagan. La imagen de Hamilton permaneció en recuperación hasta la Gran Recesión de 2009.

La crisis actual trajo con sigo los sentimiento anti-Wall Street, anti-banca, y anti-capitalismo. Y, si, la fama de Hamilton recibió un golpe, una vez más. Sin embargo, relegar al gran Hamilton a una parte parcial del billete de $10 es ir demasiado lejos. Pero, cuando se trata de monedas, nunca deberíamos estar sorprendidos con lo que se les ocurre a los políticos.

Profesor de Economía Aplicada y co-director del Institute for Applied Economics, Global Health, and the Study of Business Enterprise en la Universidad Johns Hopkins en Baltimore. El profesor Hanke es también Académico Titular en el Cato Institute en Washington, D.C.; profesor distinguido en la Universidad Pelita Harapan en Jakarta, Indonesia: Asesor Titular en la Universidad Renmin del Instituto de Investigación Monetaria Internacional en Beijing, China; Consejero Especial para el Centro de Estabilidad Financiera en New York; miembro del Consejo de Asesoría Internacional del Banco Nacional de Kuwait (presidido por Sir John Mayor); miembro del Consejo de Asesoría Financiera de los Emiratos Arabes Unidos y editor contribuyente de la revista Globe, Asia.