La crisis se cierne sobre Rusia

Rusia está entrando en lo que parece será una crisis muy seria...

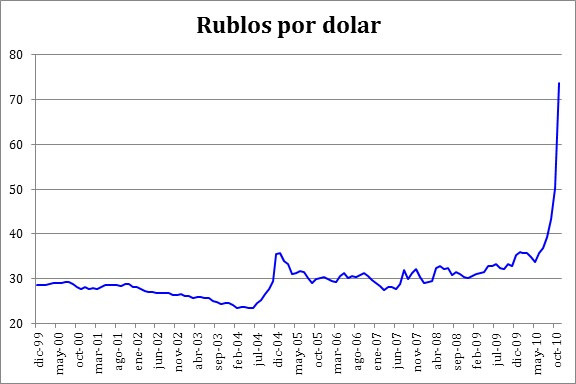

Rusia está entrando en lo que parece será una crisis muy seria que contradice la idea que mucha gente tenía de que, como los otros países emergentes, se había convertido en una economía más sólida que las de Estados Unidos y de Europa. La crisis está siendo provocada por una enfermedad muy propia de los países subdesarrollados: su dependencia de los precios de un producto primario, en este caso el petróleo. La industria rusa aún muestra la herencia del régimen comunista y es muy ineficiente. Produce a altos costos y con muy baja calidad. Por ello, sus exportaciones industriales son muy bajas y depende tanto de los productos primarios como el petróleo, que son los que no tienen mucho valor agregado. Como consecuencia de la caída de los precios del petróleo, las exportaciones totales han caído y la moneda nacional, elrublo, se ha devaluado espectacularmente. Como se observa en la gráfica 1, ha pasado de 36 a 74 rublos por dólar de agosto al 11 de diciembre de este año es decir, al doble.

Fuente: International Financial Statistics, FMI.

Pero, de acuerdo a lo referido por aquellos que creen que tener una moneda propia para poder devaluarla y para poder bajar la tasa de interés es la solución a los bajones de crecimiento, esta devaluación debería de tener bien contentos a los rusos. 'Muy fácil' dirían estos, 'hay que dejar que la moneda se devalúe para que suban las exportaciones'.

Pero los banqueros centrales de Rusia son más profesionales que esto y no les gusta que el rublo se esté devaluando, por varias razones. Una es que, al devaluarse la moneda, la tasa de inflación está subiendo rápidamente —lo cual es natural porque todos los artículos importados sube de precio. Otra es que, como resultado de la devaluación, el peso de las deudas internacionales de Rusia, que están denominadas en dólares y en euros, está aumentando al mismo ritmo que la devaluación. Así, si una empresa debía, digamos 100 dólares en agosto, eso equivalía a 3.700 rublos. Ahora equivale a 7.400 rublos, o sea el doble. Esto va a ahogar en deudas al gobierno, a los bancos y a las empresas, con lo que la gente común se va a quedar sin empleos.

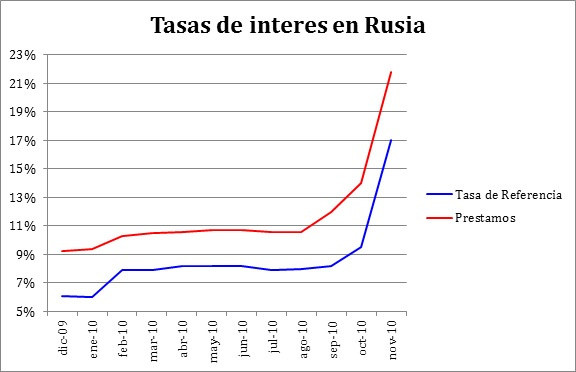

'Pero eso no es problema', dirán los simplistas. 'Lo que debe hacer el Banco Central es reducir la tasa de interés'. Pero, conforme lo muestra la gráfica 2, el banco central no sólo no está bajando las tasas de interés sino que las está subiendo: el Banco Central de Rusia subió la tasa de referencia de 9,5 a 10,5 hace una semana y, hacia la medianoche del lunes a martes, la subió a 17 por ciento.

Esto debe tener confundidos a los simplistas, porque no sólo Rusia sino Brasil y otros cuántos mercados emergentes están muy preocupados por las devaluaciones de sus monedas y, contradiciendo los consejos simplistas, están subiendo las tasas de interés.

¿Por qué hacen esto, sabiendo que al subir la tasa de interés se desincentiva la inversión que ahora necesitan tanto para revivir la inversión y el crecimiento?

Lo están haciendo porque no tienen otra alternativa. Tienen que contrarrestar las fugas de capitales y las importaciones que dan lugar a la fuga de dólares, y las resultantes devaluaciones porque, si no las detuvieran, les explotará una crisis profunda: ni gobierno, ni empresas, ni ciudadanos podrán pagar sus deudas.

Las subidas de tasas de interés rebajan las fugas de capital porque aumentan el atractivo de dejar el dinero en el país. También rebajan las importaciones, precisamente porque las inversiones causan importaciones, de modo que, al bajar la inversión, bajan las importaciones. Es decir, para defender la moneda propia, los bancos centrales deben tomar medidas que ellos mismos saben terminarán aniquilando el crecimiento. Si no defienden la moneda, la crisis financiera que se les vendría encima (y que de todos modos pareciera que no podrán evitar) sería terrible. Sólo piense que Rusia está recibiendo menos dólares por la caída de los precios del petróleo, tiene fugas grandes de capital en dólares por el miedo a las devaluaciones, debe recortar la inversión para evitar la salida de dólares que causa la inversión, y cada vez que se devalúa el rublo se aumenta la cantidad de rublos que tienen que usar para pagar las deudas en dólares. Piense en esto y calcule el calibre de la crisis que se le viene encima.

Fuente: International Financial Statistics, FMI.

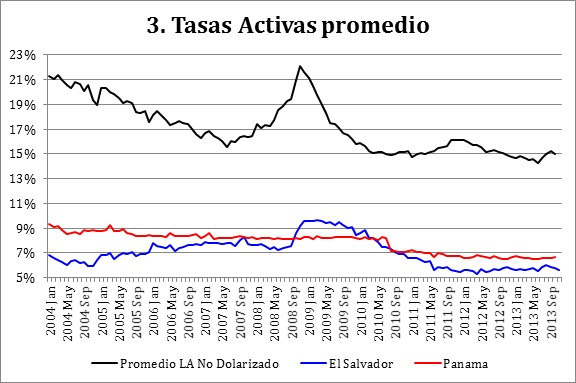

De esta manera, las naciones en desarrollo que tienen moneda propia (la dinámica es distinta en los países desarrollados) tienen que aplicar políticas que deprimen la inversión y reducen la tasa de crecimiento precisamente en los momentos en los que necesitarían que las tasas de interés fueran más bajas. Esto no es nuevo. Ha pasado siempre. Sucedió en 2008-2009 en oportunidad de la crisis. Nótese en la gráfica 3 la manera en que las tasas de interés de los países dolarizados y los no dolarizados reaccionaron a la crisis. Los no dolarizados debieron incrementar tasas violentamente mientras que, en los dolarizados, las tasas se mantuvieron bajas.

Fuente: International Financial Statistics, FMI.

La gráfica, pues, muestra que, en todas las circunstancias, las tasas de interés de los países dolarizados son más bajas que las de los no dolarizados, y que, cuando se aproxima una crisis, las tasas se mantienen bajas en los países dolarizados pero suben en las de los no dolarizados, empeorando la situación en medio de la crisis. Ese es uno de los costos de tener una moneda propia. Para defenderla, se debe aplastar la inversión. Y corresponde pagar tasas más altas de interés, siempre.

Pareciera que las subas tan drásticas de intereses ejecutadas por Rusia no lograran detener la caída del rublo, lo cual ya se traduce en pánico. A este ritmo de caída, Rusia tendrá una crisis peor que la de 2008, comparable a la de 1998, cuando el país dejó de pagar sus deudas. Quizás con esta crisis, aquellos que creen que todo se compone devaluando la moneda y bajando las tasas de interés, se notificarán frente a las realidades de la vida y de lo que sucede en la economía de la vida real.

Economista y consultor económico, Hinds se desempeñó como Ministro de Hacienda de El Salvador entre 1994 y 1999. Se le considera el padre de la dolarización, tras haber propuesto la idea en su país. Es autor de Playing Monopoly with the Devil: Dollarization and Domestic Currencies in Developing Countries (publicado por Yale University Press en 2006) y co-autor con Benn Steil de Money, Markets and Sovereignty (Yale University Press, 2009). Hinds también es columnista de El Diario de Hoy de El Salvador. En 2010, obtuvo el Premio Hayek del Manhattan Institute.