YPF, un año después

El pasado 16 de abril, se cumplió un año desde el rimbombante acto en que la Presidente Cristina Fernández de Kirchner anunció que se presentaba a la Legislatura un Proyecto de Ley que pondría fin a un período de "pérdida de la soberanía energética".

El pasado 16 de abril, se cumplió un año desde el rimbombante acto en que la Presidente Cristina Fernández de Kirchner anunció que se presentaba a la Legislatura un Proyecto de Ley que pondría fin a un período de "pérdida de la soberanía energética". Esta iniciativa pretendía aggiornar la política energética al denominado "modelo de crecimiento con inclusión social", según reza el propio proyecto en sus fundamentos. El puntapié inicial de este proceso de autoabastecimiento de hidrocarburos fue la declaración de utilidad pública y expropiación del 51% del paquete accionario de la empresa YPF, iniciativa que se convirtiera en ley el 3 de mayo de 2012 y que cuatro días después fuera publicada en el Boletín Oficial.

Esta decisión debe analizarse en el marco de una realidad compleja. Un extenso proceso de deterioro de las condiciones competitivas de las empresas del sector, producto de un creciente retraso tarifario, devino en un insuficiente nivel de inversiones y disminución en los niveles de producción. La producción de petróleo en el país alcanzó su nivel máximo en 1998 y ha declinado desde entonces. En el caso del gas natural, el año en que se dio el máximo volumen de extracción del fluído fue 2004. Considerando que la matriz energética primaria de la Argentina depende en un 85% de la disponibilidad de hidrocarburos, este escenario no tardó en traducirse en una imperiosa necesidad de importar combustibles.

El agravamiento de la situación abrió un nuevo capítulo en la lucha del gobierno por hacerse de divisas y motivó la aplicación de medidas restrictivas a las importaciones y la venta de moneda extranjera al público en general (más allá de que la existencia de un cepo cambiario sea negada por el relato oficial). La expropiación de YPF puede entenderse como la medida más drástica en este rubro, y posiblemente una de las menos efectivas. Justamente procurar revertir un escenario al que se llegó por un escaso nivel de inversiones con una medida que espanta los capitales extranjeros es comparable con pretender sofocar un incipiente foco de incendio con –paradójicamente– un balde de nafta.

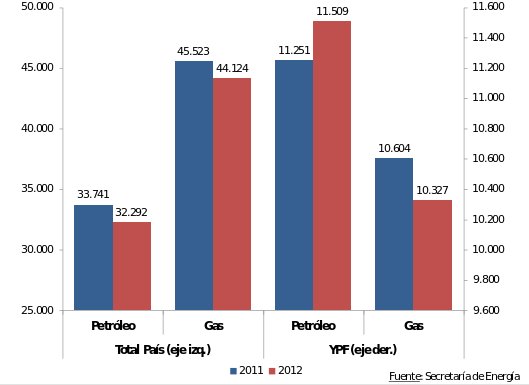

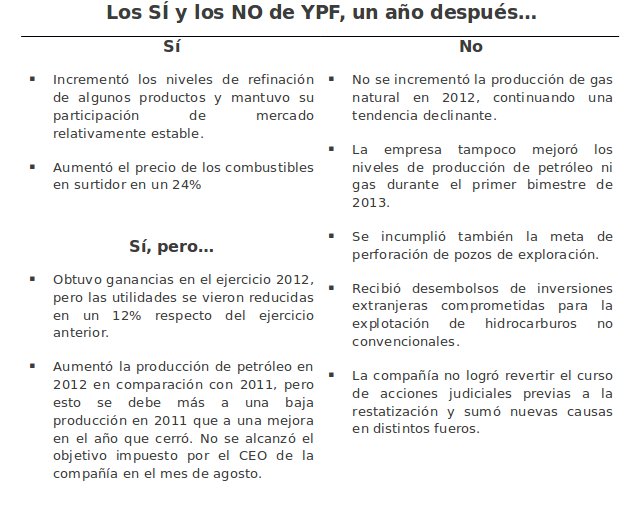

Doce meses después, los resultados de esta cruzada que encaró el gobierno son, cuando menos, decepcionantes. Durante 2012, la producción de gas de YPF no se incrementó. Por el contrario, continuó su tendencia a la baja al alcanzar, apenas, algo más de 10.300 millones de metros cúbicos (un 3% menos que en 2011 y 12% menos que 2010). El comienzo de 2013 tampoco resulta alentador en este rubro: el saldo del primer bimestre del año en curso es negativo contra los primeros dos meses del año pasado, en un 3%.

En materia de producción petrolera, 2012 marcó una variación positiva respecto al año anterior, hecho que fue celebrado por las autoridades como un logro de la nueva gestión. Sin embargo, este dato debe analizarse en forma contextualizada. El año 2011 resultó particularmente negativo para la producción de petróleo de YPF, fruto de un conflicto gremial que paralizó durante cien días los yacimientos de la provincia de Santa Cruz. Los 11,5 millones de metros cúbicos obtenidos en 2012 superan en un 2% el guarismo alcanzado en 2011, pero se encuentran un 3% por debajo del comparable de 2010. Aún más preocupante es el hecho que no llega a alcanzar tampoco el autoimpuesto objetivo de producción anunciado como parte del plan de alto impacto para 2012 y 2013.

Al igual que en el caso del gas natural, el inicio de este año dista de ser el mejor en petróleo. Durante enero y febrero, la producción del hidrocarburo se redujo en más de un 4% respecto a igual período del año 2012.

Más allá de no haber logrado torcer la evolución de la actividad "aguas arriba" de la empresa, las medidas tomadas por el Gobierno Nacional sobre la compañía no actuaron como una señal de coordinación de las fuerzas productivas. A nivel agregado, la producción nacional de petróleo se redujo en un 4,3% y la de gas en un 3%. Tampoco en el total de las empresas que actúan en el sector se contabilizan señales de reacción en el comienzo de 2013: en el primer  bimestre, la producción hidrocarburífera del país retrocede cerca del 7%, tanto en crudo como gas.

bimestre, la producción hidrocarburífera del país retrocede cerca del 7%, tanto en crudo como gas.

Pasando a la actividad "aguas abajo", esto es, las actividades de refinación y comercialización, el desempeño de la empresa restatizada fue dispar. Incrementó los despachos de naftas y fuel oil, aunque decayó en gasoil. A pesar de haber realizado aumentos del orden del 24% en los precios al público, mantuvo una considerable brecha de precios con sus competidores sosteniendo una estrategia de liderazgo en precios, que le permitió mantener relativamente estable su participación de mercado para los distintos refinados.

Si bien no puede atribuirse estrictamente a la gestión de la nueva dirección, el siniestro en la refinería de Ensenada deja mal parada a la empresa, precisamente debido a su estrategia comercial. De acuerdo a datos de la propia YPF, los precios aplicados se encuentran por debajo de la paridad de importación. Ante una reducción en la capacidad de refinación, que se vería compensada incrementando las importaciones, la mayor presencia en los surtidores sería perjudicial. De ahí que se pretenda eliminar esa brecha en forma compulsiva, congelando los precios para el sector.

El Factor Financiero

Durante 2012, el valor de la empresa -conforme la cotización de sus acciones en la Bolsa de Nueva York- retrocedió un 58%. Si se considera el año desde el anuncio, la caída es del 38%. Esto se debe a que las acciones ya habían caído fuertemente conforme la confrontación entre Repsol y las autoridades nacionales incrementaban su voltaje.

Esta sensible destrucción de valor debe atribuirse exclusivamente al curso que tomaron los acontecimientos, tanto por las medidas específicas sobre esta empresa, como por las señales del curso que tomaría la política energética y económica en general. Para comparar, mientras las acciones de YPF perdían valor estrepitosamente, la colombiana Ecopetrol ganó durante 2012 un 34%.

Por otra parte, al haberse clausurado la puerta a los mercados de crédito internacionales, las necesidades de financiamiento de YPF generan cambios a nivel estructural en el mercado de capitales local. Según datos de IAMC, durante 2012, el financiamiento empresario en el mercado de capitales alcanzó los 7.733 millones de dólares. Este guarismo se explica en un 48% por la emisión de ONs, de las cuales YPF totaliza casi US$ 2.000 millones. En otras palabras, YPF absorbe más de un 25% del financiamiento disponible. De esta manera, se desplaza a empresas más pequeñas, encareciendo su acceso a fondos frescos. El efecto YPF, como se ve, va mucho más allá de los surtidores.

Frío invierno

En resumidas cuentas, tras un año del avance estatal sobre la empresa YPF, magros han sido los resultados tendientes a revertir una delicada situación en materia energética. No se logró limitar la caída en la producción de hidrocarburos, ni impulsar nuevas inversiones que hagan pensar en un escenario diferente para el año en curso.

En resumidas cuentas, tras un año del avance estatal sobre la empresa YPF, magros han sido los resultados tendientes a revertir una delicada situación en materia energética. No se logró limitar la caída en la producción de hidrocarburos, ni impulsar nuevas inversiones que hagan pensar en un escenario diferente para el año en curso.

Muy por el contrario, el primer bimestre parece vaticinar un invierno frío, tal vez no por la disponibilidad de combustibles, pero sí por el lastre de la política energética sobre la actividad económica.

Está claro que 2013 tampoco será el año de la "soberanía energética", la cual continuará siendo poco menos que una expresión de deseo.

* El autor es Licenciado en Administración de Empresas

Foto: Miguel Galuccio, CEO de YPF. Diario La Razón