La regla de Hayek versus la regla de Friedman

La teoría cuantitativa del dinero resulta en una excelente herramienta para comparar las políticas monetarias que debieran guiar a un banco central en el marco de las obras de Milton Friedman y Friedrich Hayek.

En este artículo comparamos ambos enfoques y mostramos, mediante una serie de gráficos, un punto en común de estos autores sobre la crisis subprime, y en particular los últimos cuatro años (2008-2011).

Veamos para ello, la ecuación cuantitativa:

MV = Py

donde M es la oferta monetaria, V es la velocidad de circulación del dinero, P es el nivel general de precios e y es la producción real o física de bienes y servicios.

La regla monetaria de Friedman

La regla monetaria de Friedman busca como objetivo prioritario la estabilidad del nivel general de precios. Esto significa que cualquiera sea la dinámica que tomen las otras magnitudes “V”, “P”, “y”, Friedman propone ajustar “M” para equilibrar la ecuación. Entonces:

1. Ceteris Paribus, si “y” sube, debemos subir “M”. Friedman estimó una tendencia de largo plazo a que el PIB creciera en EE.UU. a una tasa promedio del 3% anual, lo que significa que “M” debe crecer en forma estable y moderada a un 3 % por año. De este modo, si “V” está constante, “P” permanecerá constante. Friedman estudió empíricamente “V” y observó que cuando hay estabilidad de precios “V” suele estar estable.

2. Ceteris Paribus, si “P” cae, debemos subir “M”. Cualquiera sea la razón por la que “P” cae, Friedman propone aumentar “M”. El objetivo es evitar la deflación de precios.

3. Ceteris Paribus, si “V” cae, debemos aumentar “M”. Siempre que observemos una contracción de la oferta monetaria por caída de “V”, debemos aumentar “M” para estabilizar el nivel de precios. En su famoso libro sobre la historia monetaria de EE.UU., Friedman —en coautoría con Anna J. Schwartz, demostró que en la gran depresión cayeron 10.000 bancos por no haber estimado precisamente dicha caída de “V”. Esto fue la “gran contracción” que Friedman observa como causa de la gran depresión de los años 1930.

La regla monetaria de Hayek

Ahora veamos la propuesta de Hayek. Es conocida su preferencia por desnacionalizar la moneda, pero al estudiar la mejor política monetaria que podría tratar de aplicar un banco central, Hayek señaló que esta debía intentar ser lo más neutral posible en relación con el ahorro y la inversión, lo que significa que debemos mantener constante el ingreso nominal, “MV”.

1. Ceteris Paribus, si “y” sube, debemos dejar caer “P”. Un crecimiento genuino de la economía debiera estar acompañado por un proceso de deflación. En la medida que la economía alcanza mayores niveles de productividad, los precios debieran caer. Hayek no encuentra motivos para aplicar políticas anti-cíclicas en este período. De hecho, esta cita es bastante ilustrativa sobre el consenso que esta política tenía en los años 1930. Dice Hayek en Precios y producción (1931, pp. 97-98):

“El que no haya ningún peligro en que los precios caigan cuando la producción sube ha sido subrayado una y otra vez, por ejemplo por A. Marshall, N. G. Pierson, W. Lexis, F. Y. Edgeworth, F. W. Taussig, L. Mises, A. C. Pigou, D. H. Robertson y G. Haberler”.

2. Si “P” cae, debemos observar las otras magnitudes. Hayek aclara que no es lo mismo que “P” descienda por un aumento de “y”, que por una caída de “V”.

3. Ceteris Paribus, si “V” cae, debemos aumentar “M”. Este es el punto en común entre Friedman y Hayek. Se trata de evitar la contracción secundaria de dinero. Esto ha sorprendido a muchos porque signfica que Hayek no era un “liquidacionista”, en el sentido de “no hacer nada” ante el ajuste de los años 1930.

La crisis subprime

Veamos ahora el caso de la crisis subprime. La serie de tres gráficos que se observa a continuación muestra el consenso entre Friedman y Hayek de aumentar “M” cuando cae “V”.

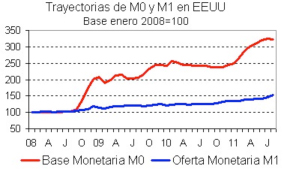

Gráfico 1: Agregados monetarios

Este primer gráfico muestra que mientas la base monetaria duplicó su nivel entre septiembre de 2008 y enero de 2009, la oferta monetaria, medida por M1 ha tenido un comportamiento mucho más estable.

Este primer gráfico muestra que mientas la base monetaria duplicó su nivel entre septiembre de 2008 y enero de 2009, la oferta monetaria, medida por M1 ha tenido un comportamiento mucho más estable.

Gráfico 2: La velocidad de circulación del dinero

Para explicar por qué la dinámica de M0 y M1 fue tan diferente hay que prestar atención precisamente a “V”. Nótese que a partir de septiembre de 2008 “V” cayó mucho. Luego, a partir de 2009 su dinámica fue más estable, aunque siguió cayendo lentamente.

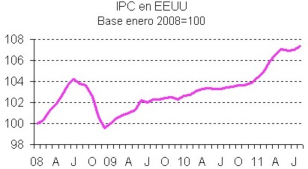

Gráfico 3: Indice de Precios al Consumidor

Tras una caída del 5 % entre julio y diciembre de 2008, el IPC muestra un aumento continuo acumulando una suba del 7 %. La evidencia empírica muestra que la Fed se excedió, aunque el impacto —por ahora— no es tan grave para la economía estadounidense.

Conclusiones

Esta historia, sin embargo, no ha terminado. Al evaluar este período los analistas han coincidido en señalar algunos problemas cualitativos de la política de la Fed, al practicar políticas que son muy lejanas al rol del prestamistas de última instancia y que están sujetas al riesgo moral.

Esta historia, sin embargo, no ha terminado. Al evaluar este período los analistas han coincidido en señalar algunos problemas cualitativos de la política de la Fed, al practicar políticas que son muy lejanas al rol del prestamistas de última instancia y que están sujetas al riesgo moral.

Otros autores, además señalan el problema cuantitativo, afirmando que nada justifica que la expansión haya sido tan fuerte entre septiembre de 2008 y enero de 2009. Esto ha generado un debate, y hay economistas que afirman que el 7 % de suba de precios que se acumula en el período, no parece mostrar ese exceso. Pero del otro lado, dicen que el efecto inflacionario llegará. Sólo queda esperar a que la economía muestre ciertos síntomas de recuperación.

Por último hay que decir que Bernanke espera que la economía se recupere antes de que la inflación se acelere, y en tal caso podrá subir los tipos de interés, para detener la escalada de precios. Pero si el orden se invierte, Bernanke deberá enfrentar el dilema de su vida, puesto que subir los tipos de interés hundirá aun más la inversión, mientras que no hacerlo, acelerará aun más la subida de precios.

* El autor es Doctor en Economía Aplicada por la Universidad Rey Juan Carlos de Madrid y profesor de Macroeconomía en la Universidad Francisco Marroquín